ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

個人市民税

- [公開日:2026年1月9日]

- [更新日:2026年1月9日]

- ページ番号:8053

ソーシャルサイトへのリンクは別ウィンドウで開きます

個人市民税について

個人府民税は個人市民税と合わせて課税・徴収されますので、ここでは個人市民税と同時にご説明します。

個人の市・府民税の概要

税額の計算方法と控除

均等割・所得割の税率

その他

個人の市・府民税および森林環境税(国税)の概要

市民税と府民税

個人の市民税と同じような税金に、個人の府民税があります。課税のしくみは、個人の府民税は税率が違うだけで、個人の市民税とほぼ同じですので、枚方市であわせて課税し、納税も市民税・府民税あわせて納付していただくことになります。府民税については、市から大阪府に払い込んでいます。この個人の市民税と府民税は、総称して住民税とよばれています。

均等割と所得割

個人の市・府民税は、市民の方に広く均等に負担していただく均等割と、その人の所得金額に応じて負担していただく所得割とがあります。

所得税と個人の市・府民税

所得税は国税で、基本的には納税義務者が税金を計算して納めるしくみとなっています(税務署が担当しています)が、個人の市・府民税は地方税の一つで、市が税金を計算して納税義務者に通知し、納めていただくしくみとなっています。個人の市・府民税は、住民にとって身近な行政サービスの費用を、それぞれの負担能力に応じて分担し合うという性格の税金であることから、所得税よりも納める人の範囲は広くなっています。

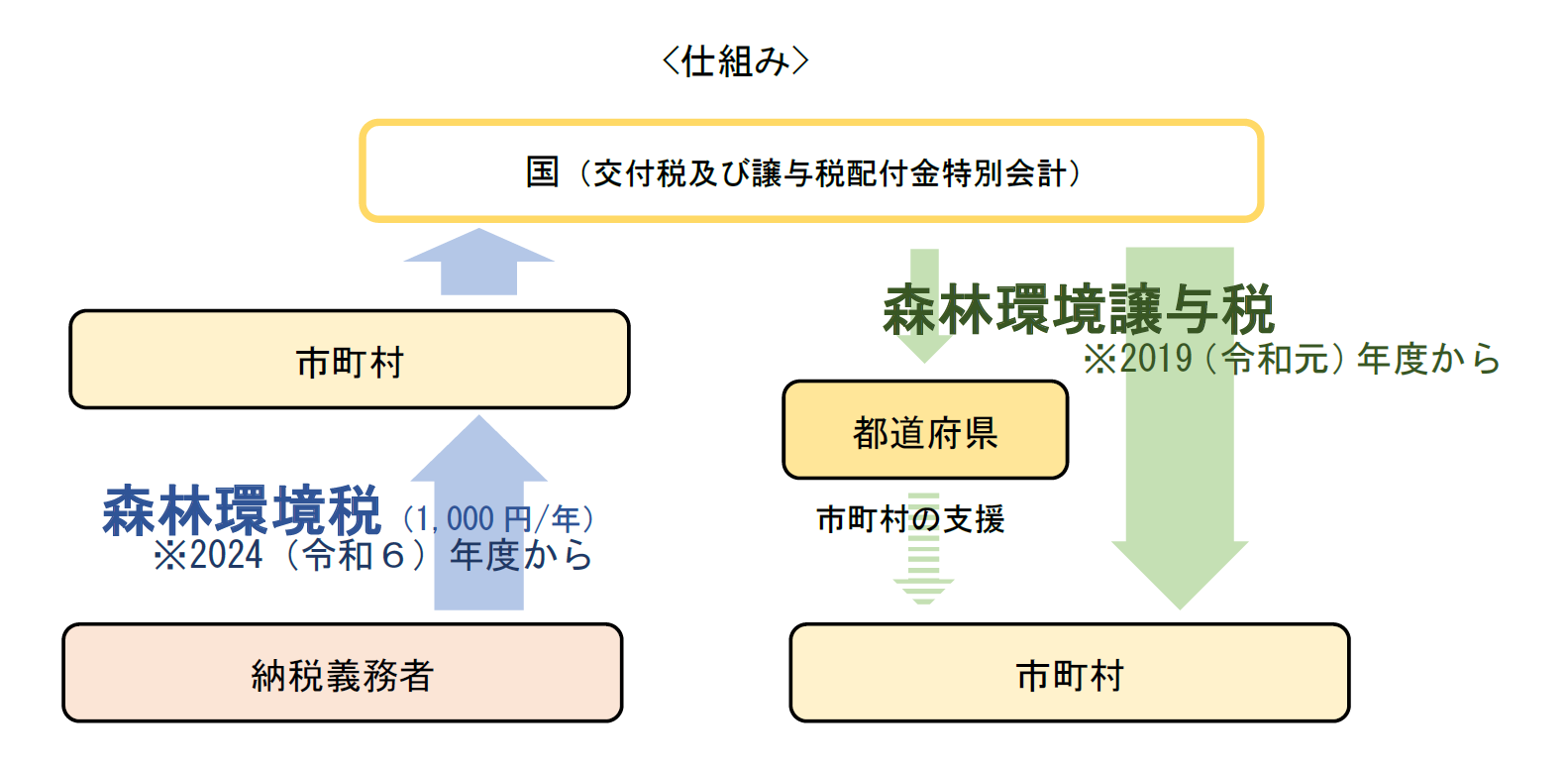

森林環境税(国税)

森林環境税とは、2024(令和6)年度から国内に住所のある個人に対して課税される国税であり、市町村において、個人住民税均等割と併せて1人年額1,000円が徴収されます。その税収の全額が、国によって森林環境譲与税として都道府県・市町村へ譲与されます。

※市・府民税が非課税の方は森林環境税は課税されません。ただし、租税条約を適用することにより、森林環境税を非課税あるいは免除することはありません。

個人の市・府民税を納める人(納税義務者)

個人の市・府民税を納める人(納税義務者)は、次のとおりです。

- 市内に住所がある人:均等割額と所得割額、ともに納税義務あり

- 市内に事務所、事業所または家屋敷がある人で、市内に住所のない人:均等割額は納税義務あり、所得割額は納税義務なし

市内に住所や事務所などがあるかどうかは、その年の1月1日現在の状況で判断されます。この日を賦課期日といいます。

その年の1月1日までに死亡した人には、その年度の市・府民税はかかりません。

その年の1月2日以降に枚方市から転出された場合でも、その年度の市・府民税は枚方市で課税されます。

住所地の認定

住所の認定については、原則として住民基本台帳によりますが、住民基本台帳に登録されていなくても、賦課期日現在に枚方市に居住している場合は、枚方市で課税されます。

個人の市・府民税がかからない人

次のような場合には、均等割や所得割が課税されません。

また、均等割が課税されない人は、森林環境税(国税)も課税されません。

均等割も所得割もかからない人

ア)生活保護法によって生活扶助を受けている人(医療扶助、教育扶助等の生活扶助以外の扶助を受けているだけでは、非課税とはなりません。)

イ)障害者、未成年者、ひとり親または寡婦で、前年の合計所得金額が135万円以下の人(給与所得者の場合は年収2,043,999円以下、公的年金等の所得者で65歳以上の人は年収2,450,000円以下、65歳未満の人は年収2,166,667円以下)

(令和2年度課税以前分)

イ)障害者、未成年者、または寡婦(夫)で、前年の合計所得金額が125万円以下の人(給与所得者の場合は年収2,043,999円以下、公的年金等の所得者で65歳以上の人は年収2,450,000円以下、65歳未満の人は年収2,166,667円以下)

均等割がかからない人:前年の合計所得金額が、次の算式で求めた額以下の人

35万円×(本人+同一生計配偶者+扶養親族の数)+10万円+加算額21万円

(同一生計配偶者および扶養親族がいずれもない場合は、45万円以下)

| 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した合計所得金額以下) なし | 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した合計所得金額以下) 1人 | 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した合計所得金額以下) 2人 | 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した合計所得金額以下) 3人 | 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した合計所得金額以下) 4人 | |

|---|---|---|---|---|---|

| 前年の合計所得金額 | 45万円以下 | 101万円以下 | 136万円以下 | 171万円以下 | 206万円以下 |

| 所得金額を収入金額で換算 給与収入金額のみ | 110万0,000円以下 | 166万0,000円以下 | 205万9,999円以下 | 255万9,999円以下 | 305万9,999円以下 |

| 所得金額を収入金額で換算 公的年金等収入金額のみ (65歳未満の方) | 105万0,000円以下 | 171万3,334円以下 | 218万0,001円以下 | 264万6,667円以下 | 311万3,334円以下 |

| 所得金額を収入金額で換算 公的年金等収入金額のみ (65歳以上の方) | 155万0,000円以下 | 211万0,000円以下 | 246万0,000円以下 | 281万0,000円以下 | 316万0,000円以下 |

※収入・所得金額は、令和8年度課税分以降のものです。

※年齢区分については、前年12月31日現在の年齢によります。

※均等割の非課税基準は生活保護の級地区分により定められるため、市町村によって異なりますのでご注意ください。(枚方市は1級地)

35万円×(本人+同一生計配偶者+扶養親族の数)+加算額21万円

(同一生計配偶者および扶養親族がいずれもない場合は、35万円以下)

所得割がかからない人:前年の総所得金額等の合計額が、次の算式で求めた額以下の人

35万円×(本人+同一生計配偶者+扶養親族の数)+10万円+加算額32万円

(同一生計配偶者および扶養親族がいずれもない場合は、45万円以下)

| 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した総所得金額等の合計額以下) なし | 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した総所得金額等の合計額以下) 1人 | 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した総所得金額等の合計額以下) 2人 | 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した総所得金額等の合計額以下) 3人 | 同一生計配偶者および扶養親族の数(※5人以上の場合は、1人につき35万円を加算した総所得金額等の合計額以下) 4人 | |

|---|---|---|---|---|---|

| 前年の総所得金額等の合計額 | 45万円以下 | 112万円以下 | 147万円以下 | 182万円以下 | 217万円以下 |

| 所得金額を収入金額で換算 給与収入金額のみ | 110万0,000円以下 | 177万0,999円以下 | 221万5,999円以下 | 271万5,999円以下 | 321万5,999円以下 |

| 所得金額を収入金額で換算 公的年金等収入金額のみ (65歳未満の方) | 105万0,000円以下 | 186万0,001円以下 | 232万6,667円以下 | 279万3,334円以下 | 326万0,001円以下 |

| 所得金額を収入金額で換算 公的年金等収入金額のみ (65歳以上の方) | 155万0,000円以下 | 222万0,000円以下 | 257万0,000円以下 | 292万0,000円以下 | 327万0,000円以下 |

※年齢区分については、前年12月31日現在の年齢によります。

35万円×(本人+同一生計配偶者+扶養親族の数)+加算額32万円

(同一生計配偶者および扶養親族がいずれもない場合は、35万円以下)

税額の計算方法と控除

税額の計算方法

具体的な税額(試算となります)をお知りになりたい方は、住民税試算システム(別ウインドウで開く)をご利用ください。

(こちらをクリックすると外部サイトが新しいウィンドウで開きます。)

税額の計算に当たっての基本事項

- 所得金額

前年1年間(1月1日から12月31日まで)の収入から必要経費を差し引いたものです。また、所得は種類ごとに所得金額の計算方法が異なります。所得の種類と所得金額の計算方法についてはこちらへ。 - 所得控除額

納税者の個々の事情を考慮して、所得金額から差し引くことのできる金額です。所得控除の種類および控除額の算出式についてはこちらへ。 - 課税標準額

所得金額から所得控除額を差し引いたものです。課税標準額は、所得割の税額計算の基礎となります。 - 所得割額

所得割の税額は、一般に次のような方法で計算されます。

課税標準額×市・府民税率(市民税:6%、府民税4%)-税額控除=所得割額 - 均等割額

市・府民税が課税となる人で、所得金額の多少にかかわらず一定額を納めていただく税額です。

(令和5年度まで) 市民税:3,500円、府民税:1,800円

(令和6年度から) 市民税:3,000円、府民税:1,300円

平成28年度から令和5年度までの8年間、府民税均等割額に森林環境税を加算していましたが、引き続き、令和6年度から令和9年度までの4年間、森林及び都市の緑の有する公益的機能を維持増進するための環境の整備に必要な財源を確保するため、個人の府民税均等割額に300円を加算することとなりました。

また、平成26年度から令和5年度までの10年間、「東日本大震災からの復興に関し、地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」 (平成23年12月2日公布)に基づき、市民税・府民税とも500円ずつ加算されていたものは令和5年度で終了となります。 - 森林環境税(国税)

森林環境税とは、2024(令和6)年度から国内に住所のある個人に対して課税される国税であり、市町村において個人住民税均等割と併せて徴収します。

年額1,000円※市・府民税が非課税の方は森林環境税は課税されません。ただし、租税条約を適用することにより、森林環境税を非課税あるいは免除することはありません。

所得の種類と所得金額の計算方法

- 利子所得:公債、社債、預貯金などの利子

計算方法:収入金額=利子所得の金額 - 配当所得:株式や出資の配当など

計算方法:収入金額-株式などの元本取得のために要した負債の利子=配当所得の金額 - 不動産所得:地代、家賃、権利金など

計算方法:収入金額-必要経費=不動産所得の金額 - 事業所得:事業をしている場合に生じる所得

計算方法:収入金額-必要経費=事業所得の金額 - 給与所得:サラリーマンの給料など

計算方法:収入金額-給与所得控除額=給与所得の金額

給与所得控除額について詳しくはこちら - 退職所得:退職金など

計算方法:(収入金額-退職所得控除額)×1/2=退職所得の金額

退職所得控除額について詳しくはこちら

退職所得の金額および退職所得に係る税額については、住民税試算システム(別ウインドウで開く)にて試算していただくことが可能です。(こちらをクリックすると外部サイトが新しいウィンドウで開きます。)

なお、退職所得に係る市・府民税については基本的には所得税と同様に、他の所得と区別して退職手当等の支払われる際に支払者が税額を計算し、退職手当等の支払額からその税額を差し引いて、市に納入することとされています。 - 山林所得:山林を売った場合に生じる所得

計算方法:収入金額-必要経費-特別控除額=山林所得の金額 - 譲渡所得:資産を売った場合に生じる所得

・土地、建物等以外の資産の譲渡所得

計算方法:収入金額-資産の取得価格などの経費-特別控除額=譲渡所得の金額 ※他の所得と総合課税する際に総合長期譲渡所得の金額の1/2が課税対象となります。 ・土地、建物、株式等の譲渡による所得は分離課税 計算方法:収入金額-(譲渡した資産の取得費用+譲渡経費)-特別控除額=譲渡所得(分離課税)の金額 - 一時所得:生命保険契約に基づく一時金等

計算方法:収入金額-必要経費-特別控除額=一時所得の金額 ※他の所得と総合課税する際に一時所得の金額の1/2が課税対象となります。 - 雑所得:他のいずれの所得にもあてはまらない所得(公的年金等)

- 公的年金、その他の所得

計算方法:1.公的年金等収入金額-公的年金等控除額=雑所得の金額、2.収入金額-必要経費=雑所得の金額 - 先物取引による所得は分離課税

計算方法:先物取引による総収入金額-先物取引の差金等決済に係る先物取引に要した委託手数料その他の経費の額=先物取引に係る雑所得等の金額

注意:譲渡所得のうちで総合課税の長期譲渡所得の金額および一時所得の金額は、その2分の1の金額が総所得金額に算入する金額となります。

上場株式等に係る配当所得および譲渡所得(特定口座で源泉徴収ありを選択している場合のみ)は、平成26年分からは所得税15%、地方税5%で源泉徴収されます。利子所得は所得税15%、地方税5%で源泉徴収されます(なお、平成25年分からは復興特別所得税分 (2.1%)が加算され、所得税は所得税額に復興特別所得税分を加算した額となります)。

所得金額調整控除の創設(令和3年度課税分から)

1.給与収入が850万円を超えている人で、(1)~(3)適用条件のいずれかに該当する場合、以下の計算式から算出した額を給与所得の金額から控除します。

《適用条件》

(1)本人が特別障害者

(2)年齢23歳未満の扶養親族を有する者

(3)特別障害者である同一生計配偶者または扶養親族を有する者

《計算式》

{給与等の収入金額(上限1,000万円)-850万円}×10%

※1円未満の端数があるときは、その端数を切り上げます。

(注)この控除は、扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます。

2.給与所得と年金所得両方を有する場合

給与所得控除後の給与等の金額及び公的年金等の雑所得の金額の合計額が10万円を超える場合は、以下の計算式から算出した金額を給与所得の金額から控除します。

《計算式》

給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)-10万円

給与所得金額の算出

給与所得は、必要経費にかわるものとして、収入金額から給与所得控除額を差し引くことになっています。給与等の収入金額から給与所得の金額を導く算出方法は以下のとおりです。

給与所得金額の算出

|

給与等の収入金額 |

給与所得の金額 |

|

|

0円~650,999円 |

0円 |

|

|

651,000円~1,899,999円 |

給与収入-650,000円 |

|

|

1,900,000円~3,599,999円 |

給与等の収入金額÷4(千円未満の端数切捨て)... <A> |

<A>×2.8―80,000円 |

|

3,600,000円~6,599,999円 |

<A>×3.2-440,000円 |

|

|

6,600,000円~8,499,999円 |

給与収入×0.9-1,100,000円 |

|

|

8,500,000円~ |

給与収入-1,950,000円 |

|

| 給与等の収入金額 | 給与所得の金額 | |||

|---|---|---|---|---|

| 0円~550,999円 | 0円 | |||

| 551,000円~1,618,999円 | 給与収入-550,000円 | |||

| 1,619,000円~1,619,999円 | 1,069,000円 | |||

| 1,620,000円~1,621,999円 | 1,070,000円 | |||

| 1,622,000円~1,623,999円 | 1,072,000円 | |||

| 1,624,000円~1,627,999円 | 1,074,000円 | |||

| 1,628,000円~1,799,999円 | 給与等の収入金額÷4(千円未満の端数切捨て)... <A> | <A>×2.4+100,000円 | ||

| 1,800,000円~3,599,999円 | <A>×2.8-80,000円 | |||

| 3,600,000円~6,599,999円 | <A>×3.2-440,000円 | |||

| 6,600,000円~8,499,999円 | 給与収入×0.9-1,100,000円 | |||

| 8,500,000円~ | 給与収入-1,950,000円 | |||

(例)給与収入415万円の場合

4,150,000÷4=1,037,500→1,037,000(千円未満切捨て)

1,037,000×3.2-440,000=2,878,400円

※令和3年度より給与所得控除の上限額が2,200,000円から1,950,000円に変わりました。

給与所得者の特定支出控除

給与所得を有し、以下のような特定支出をした場合で、その年中の特定支出の額の合計額が給与所得控除額(給与収入-給与所得)の2分の1を超えるときは、給与所得の金額は次の計算式により計算した金額となります。

・収入金額-給与所得控除額-(特定支出の額の合計額-給与所得控除額×1/2)=給与所得の金額(赤字のときは0

・特定支出とは、給与所得者が支出する以下の支出(給与等の支払者により補填される部分があり、かつその補填される部分につき所得税が課されない場合における補填部分を除く。)をいいます。

- 通勤費・・・通勤のために必要な交通機関の利用ま又は交通用具の使用のための支出で、その通勤の経路および方法がその者の通勤に係る運賃、時間、距離、その他の事情に照らし最も経済的かつ合理的であることにつき給与等の支払者により証明されたもののうち、一般の通勤者につき通常必要であると認められる部分の支出。

- 職務上の旅費・・・勤務する場所を離れて職務を遂行するために直接必要な旅行であることにつき給与等の支払者によって証明がされたもののうち、その旅行にかかる運賃、時間、距離、その他の事情に照らし最も経済的かつ合理的と認められた通常の経路及び方法による支出。

- 転居費・・・転任に伴うものであることにつき給与等の支払者により証明された転居のための通常必要と認められる転任の事実が生じた日以後1年以内の支出。

- 研修費・・・職務の遂行に直接必要な技術または知識を習得することを目的として受講する研修(人の資格を取得するためのものを除く。)であることにつき給与等の支払者により証明されたもののための支出。

- 資格取得費・・・弁護士、公認会計士、税理士などの人の資格を取得するための支出で、その支出がその者の職務遂行に直接必要なものとして給与等の支払者により証明されたもの。

- 帰宅旅費・・・転任に伴い生計を一にする配偶者と別居を常況とすることとなった場合に該当することにつき給与等の支払者により証明された場合における、その者の勤務する場所又は居所と配偶者等が居住する場所との間のその者の旅行に通常要する支出で最も経済的かつ合理的と認められる通常の経路及び方法によるもの(自動車等を使用した場合の燃料費及び有料道路の料金も含みます。)

- 勤務必要経費・・・勤務必要経費(図書費、衣服費、交際費等:上限65万円)で、職務の遂行に直接必要なものとして給与等の支払者により証明がされたもの。

退職所得金額の算出

退職所得の金額は、次の算式によって計算します。

退職所得の金額=(収入金額-退職所得控除額(※))×1/2(注)(千円未満切捨て)

(注)平成25年1月1日以降に支払われる退職手当等で、勤続年数が5年以内の法人役員等については、退職収入金額から退職所得控除額を差し引いた後の金額に2分の1を乗じる措置を廃止した上で計算します。この法人役員等とは、法人税法上の役員、国会議員・地方議会議員、国家公務員・地方公務員が対象となります。

また、令和4年1月1日以降に支払いを受ける退職所得の算定において、勤続年数5年以内の法人役員等以外の退職金についても雇用の流動性等に配慮し、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1課税を適用しません。

※退職所得控除額の計算

イ 勤続年数が20年以下の場合

40万円×勤続年数(80万円に満たないときは、80万円)

ロ 勤続年数が20年を超える場合

800万円+70万円×(勤続年数-20年)

・退職手当等の支払いを受けるものが在職中に障害者に該当することとなったことにより退職した場合には、上記イまたはロの金額に100万円を加算した金額が控除されることとなります。

・平成25年1月1日以降に支払われる退職手当等について、退職所得に係る個人市・府民税の10%の税額控除が廃止されています。

公的年金等に係る雑所得金額の算出

公的年金等の収入金額から公的年金等控除額を差し引いたものが公的年金等に係る雑所得の金額となります。公的年金等控除額は、収入金額と受給されている人の年齢に応じて定められています。

公的年金等の雑所得の算出表(令和3年度課税分から)

| 公的年金等収入金額:(a) | 公的年金等雑所得金額 |

|---|---|

| ~1,300,000円 | (a)-600,000円 |

| 1,300,001円~4,100,000円 | (a)×75%-275,000円 |

| 4,100,001円~7,700,000円 | (a)×85%-685,000円 |

| 7,700,001円~9,999,999円 | (a)×95%-1,455,000円 |

| 10,000,000円~ | (a)-1,955,000円 |

| 公的年金等収入金額:(a) | 公的年金等雑所得金額 |

|---|---|

| ~3,300,000円 | (a)-1,100,000円 ※計算結果がマイナスの場合は0 |

| 3,300,001円~4,100,000円 | (a)×75%-275,000円 |

| 4,100,001円~7,700,000円 | (a)×85%-685,000円 |

| 7,700,001円~9,999,999円 | (a)×95%-1,455,000円 |

| 10,000,000円~ | (a)-1,955,000円 |

※公的年金等の収入金額が1000万円を超える場合、公的年金等控除額は195万5千円が上限となります。

※公的年金等に係る雑所得以外の所得に係る合計所得金額が1000万円を超え、2000万円以下の場合には一律10万円、2000万円を超える場合には一律20万円が上表の公的年金等雑所得金額に加算されます。

公的年金等に係る雑所得の計算の仕方

<例>年齢65歳以上で年金収入が340万円の場合

算出表より収入金額×75%-275,000円で計算

340万円×75%-275,000円=2,275,000円

この場合の公的年金等に係る雑所得は、2,275,000円となります。

所得控除

所得控除は配偶者や扶養親族の有無、病気や災害などによる臨時的出費の有無などの納税者の個々の事情を考慮して、所得金額から差し引くことのできる金額です。

所得控除の種類および控除額の算出式

- 雑損控除

控除額はAとBのいずれか多い方の金額

A=差引損失額-(総所得金額等の合計額×10%)

B=差引損失のうち災害関連支出の金額-50,000円

注意 差引損失額=損失額-保険金等により補てんされた額

- 医療費控除

- 通常の医療費控除:支払った医療費-(保険金等により補てんされた額)-(総所得金額等の合計額×5%または10万円のいずれか低い金額)=控除額(限度額200万円)

- セルフメディケーション税制(平成30~令和4年度):スイッチOTC医薬品購入費-(生命保険等により補てんされた額)-12,000円=控除額(限度額88,000円) セルフメディケーション税制について詳しくはこちら

- 社会保険料控除

支払保険料の金額 - 小規模企業共済等掛金控除

支払掛金の金額 - 生命保険料控除

一般生命保険料、個人年金保険料の掛金から次の計算式により算出される金額

| 支払保険料 | 控除額(一般・個人年金 共通) |

|---|---|

| 15,000円以下 | 支払保険料の金額 |

| 15,001円~40,000円 | 支払保険料の金額×50%+7,500円 |

| 40,001円~70,000円 | 支払保険料の金額×25%+17,500円 |

70,000円超 | 35,000円 |

支払った保険料が一般・個人年金の両方ある場合は、それぞれ上記の計算式で求めた控除金額を合計した金額(限度額70,000円)になります。

| 支払保険料 | 控除額(一般・個人年金・介護医療 共通) |

|---|---|

| 12,000円以下 | 支払保険料の金額 |

| 12,001円~32,000円 | 支払保険料の金額×50%+6,000円 |

| 32,001円~56,000円 | 支払保険料の金額×25%+14,000円 |

| 56,000円超 | 28,000円 |

支払った保険料が一般・個人年金・介護医療の3つがある場合は、それぞれ上記の計算式で求めた控除金額を合計した金額(限度額70,000円)になります。

※新契約と旧契約の両方について控除の適用を受ける場合は、一般生命保険料控除・個人年金保険料控除それぞれの適用限度額は28,000円です。

| 新契約 | 旧契約 |

|---|---|

一般生命保険料控除 ※1※2 | 一般生命保険控除 ※1※2 |

介護医療保険料控除 ※2 |

|

個人年金保険料控除 ※1※2 | 個人年金保険料控除 ※1※2 |

※1 一般生命保険において新・旧契約両方の控除を適用する場合、その控除合計額の限度額は28,000円です。旧契約の控除のみを適用する場合、限度額は35,000円です。個人年金保険も同様です。

※2 適用する新旧各保険料控除の全てを合計した限度額は従前どおり70,000円です。

- 地震保険料控除

・地震保険料控除額

支払保険料 50,001円以上:25,000円

支払保険料 50,000円以下:支払保険料の半額

・長期損害保険料控除額

〔平成18年12月31日までに締結した保険契約で契約期間が10年以上で満期返戻金有のもの〕

5,000円以下:支払保険料の全額

5,001円以上15,000円以下:支払保険料×50%+2,500円

15,001円以上:10,000円

支払った保険料が地震保険、長期損害保険の両方ある場合はそれぞれ上記の計算式で求めた金額を合計した金額(限度額25,000円) - 障害者控除

障害者である納税義務者、同一生計配偶者および扶養親族(注1)1人につき26万円、特別障害者については30万円(扶養親族のうち、同居の特別障害者については、30万円に23万円を加算し、53万円となります。)

(注1)この場合の扶養親族には、年少扶養親族(16歳未満の扶養親族)も含まれます。 - ひとり親及び寡婦控除

(ひとり親控除)次に該当する人:30万円

・婚姻歴の有無や性別にかかわらず、生計を一にする子(前年の総所得金額等の合計額が58万円以下)を有する、前年の合計所得金額が500万円以下のひとり親(令和8年度から48万円以下→58万円以下に改正)

(寡婦控除) 次の1・2いずれかに該当する人:26万円

1.夫と死別した後再婚していない人、または夫の生死不明(一定の要件あり)の人

2.夫と離婚した後再婚していない人で、子以外の扶養親族(前年の総所得金額等の合計額が58万円以下)を有する人(注)この場合の扶養親族には、年少扶養親族(16歳未満の扶養親族)も含まれます。(令和8年度から48万円以下→58万円以下に改正)

※上記1・2いずれも、前年の合計所得金額が500万円以下の人が対象となります。

※ひとり親控除、寡婦控除のいずれについても、住民票の続柄に「夫(未届)」、「妻(未届)」の記載がある方は対象になりません。 - 勤労学生控除

納税義務者が勤労学生(合計所得金額が85万円以下、かつ、給与所得等以外の所得が10万円以下の人)である場合は、26万円(令和8年度から75万円以下→85万円以下に改正) - 配偶者控除

配偶者控除は下表のとおりになります。

| 配偶者の合計所得金額 | 納税義務者の合計所得金額 (給与所得だけの場合の納税義務者の給与等の収入金額) | |||||||

|---|---|---|---|---|---|---|---|---|

| 900万円以下 (1,120万円以下) | 900万円超 950万円以下 (1,120万円超 1,170万円以下) | 950万円超 1,000万円以下 (1,170万円超 1,220万円以下) | ||||||

| 配偶者 控除 | 58万円以下 | 33万円 | 22万円 | 11万円 | ||||

| 58万円以下(老人控除対象配偶者) | 38万円 | 26万円 | 13万円 | |||||

- 配偶者特別控除

配偶者の合計所得金額が58万円を超え133万円以下の場合には、次のとおり配偶者特別控除を受けることができます。

ただし、納税義務者の前年の合計所得金額が1,000万円以下の場合です。

| 配偶者の合計所得金額 | 納税義務者の合計所得金額 (給与所得だけの場合の納税義務者の給与等の収入金額) | |||||||

|---|---|---|---|---|---|---|---|---|

| 900万円以下 (1,120万円以下) | 900万円超 950万円以下 (1,120万円超 1,170万円以下) | 950万円超 1,000万円以下 (1,170万円超 1,220万円以下) | ||||||

| 配偶者 特別 控除 | 58万円超 100万円以下 | 33万円 | 22万円 | 11万円 | ||||

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |||||

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |||||

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |||||

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |||||

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |||||

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |||||

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |||||

| 133万超 | 0円 | 0円 | 0円 | |||||

- 扶養控除

| 年齢 (1月1日時点) | 名称 | 平成23年度まで | 平成24年度以降 |

| 70歳以上 | 老人扶養親族 | 38万円 | 38万円 |

| 同居老親等扶養親族 | 45万円 | 45万円 | |

| 69歳~23歳 | 一般扶養親族 | 33万円 | 33万円 |

| 22歳~19歳 | 特定扶養親族 | 45万円 | 45万円 |

| 18歳~16歳 | 一般扶養親族 | 33万円 | 33万円 |

| 15歳~0歳 | 年少扶養親族 | 33万円 | 廃止 |

※平成24年度から、年齢16歳未満(年少扶養親族)の扶養控除が廃止されました。また特別障害者である、同居の扶養親族または控除対象配偶者について、扶養控除または配偶者控除の額に23万円を加算していましたが、16歳未満の扶養控除の廃止に伴い、特別障害者控除(控除額:30万円)に23万円を加算することとなります。

- 特定親族扶養控除

特定親族とは、納税義務者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色専業専従者を除く)で合計所得金額が58万円超123万円以下の人をいいます。あくまでも控除を認めるものであり、扶養の人数には含まれません。

| 給与収入ベース | 合計所得金額 | 改正後の控除額 |

|---|---|---|

| 123万円越~160万円以下 | 58万円越~95万円以下 | 45万円 |

| 160万円越~165万円以下 | 95万円越~100万円以下 | 41万円 |

| 165万円越~170万円以下 | 100万円越~105万円以下 | 31万円 |

| 170万円越~175万円以下 | 105万円越~110万円以下 | 21万円 |

| 175万円越~180万円以下 | 110万円越~115万円以下 | 11万円 |

| 180万円越~185万円以下 | 115万円越~120万円以下 | 6万円 |

| 185万円越~188万円以下 | 120万円越~123万円以下 | 3万円 |

- 基礎控除(令和3年度から)

令和3年度からは下表のとおりです。(令和2年度までは一律33万円)

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2400万円以下 | 43万円 |

| 2400万円越2450万円以下 | 29万円 |

| 2450万円越2500万円以下 | 15万円 |

| 2500万円越 | 適用なし |

均等割・所得割の税率

- 均等割の税率

(令和5年度まで)市民税 3,500円 府民税 1,800円

(令和6年度以降)市民税 3,000円 府民税 1,300円 - 所得割の税率

課税総所得金額の10%(市民税:6%、府民税:4%)

森林環境税(国税)の税額

(令和6年度から新設) 1,000円(年額)

※個人に対して課税される国税で、住民税均等割と併せて市町村が徴収します。

※市・府民税が非課税の方は森林環境税は課税されません。ただし、租税条約を適用することにより、森林環境税を非課税あるいは免除することはありません。

分離課税にかかる所得割の税率

課税長期譲渡所得金額

- 一般 市民税3%、府民税2%

- 特定

・2,000万円以下

市民税:2.4%

府民税:1.6%

・2,000万円超

市民税:(課税長期譲渡所得-2,000万円)×3%+48万円

府民税:(課税長期譲渡所得-2,000万円)×2%+32万円 - 軽課(10年超の居住用財産)

・6,000万円以下

市民税:2.4%

府民税:1.6%

・6,000万円超

市民税:(課税長期譲渡所得-6,000万円)×3%+144万円

府民税:(課税長期譲渡所得-6,000万円)×2%+96万円

課税短期譲渡所得金額

- 一般 市民税5.4%、府民税3.6%

- 軽減 市民税3%、府民税2%

課税有価証券譲渡所得金額

上場株式等で証券会社等を通じた売却:市民税3%、府民税2%

(平成25年12月31日までは、市民税1.8%、府民税1.2%の軽減税率。)

上記以外の売却と未公開株式等の売却:市民税3%、府民税2%

課税先物取引所得金額

市民税3%、府民税2%

分離配当所得

市民税3%、府民税2%

(平成25年12月31日までは市民税1.8%、府民税1.2%の軽減税率。)

税額控除

調整控除(合計所得金額2500万円以下の場合適用)

市・府民税と所得税では、扶養控除や配偶者控除などの人的控除額に差があり、市・府民税の方が少なくなっています。そのため、同じ所得金額でも市・府民税の課税標準額は、所得税よりも多くなっており、市・府民税と所得税の税率を変更しただけでは税負担が増えてしまいます。そのため、市・府民税所得割額から次の額を減額します。人的控除額の差についてはこちら

- 市・府民税の課税標準額が200万以下の場合

次の1と2のいずれか小さい方の5%を減額する。

1.人的控除額の差の合計額

2.市・府民税の課税標準額 - 市・府民税の課税標準額が200万円超の場合

人的控除額の差の合計額-(市・府民税の課税標準額-200万円)の5%を減額する。ただし、算出した金額が2,500円未満の場合は、2,500円を減額する。

配当控除(算出された所得割額から控除されます。)

- 配当の種類が利益の配当、剰余金の分配、特定株式投資信託または特定投資信託の収益の分配(適格機関投資家私募によるものを除く。)の控除率

課税総所得金額1,000万円以下の部分に含まれる配当所得:市民税1.6%、府民税1.2%

課税総所得金額1,000万円超の部分に含まれる配当所得:市民税0.8%、府民税0.6% - 配当の種類が私募証券投資信託の収益の分配(一般外貨建証券投資信託の収益の分配を除く。)の控除率

税総所得金額1,000万円以下の部分に含まれる配当所得:市民税0.8%、府民税0.6%

課税総所得金額1,000万円超の部分に含まれる配当所得:市民税0.4%、府民税0.3% - 一般外貨建証券投資信託の収益の分配の税率

課税総所得金額1,000万円以下の部分に含まれる配当所得:市民税0.4%、府民税0.3%

課税総所得金額1,000万円超の部分に含まれる配当所得:市民税0.2%、府民税0.15%

注意:分離配当所得は配当控除の対象外

住宅借入金等特別税額控除(個人市・府民税の住宅ローン控除)

平成21年から令和7年までに入居し、所得税の住宅ローン控除の適用をうけた方について、所得税額から控除しきれなかった住宅ローン控除がある場合、翌年度の個人市・府民税(所得割)から控除する制度です。

・手続き

入居を開始された年はその翌年に所得税の確定申告を、入居2年目以降は年末調整や確定申告をすると、市・府民税の申告は不要です。

・注意事項

1. 確定申告書や給与支払報告書(事業所より提出)に住宅借入金等特別控除可能額や居住開始年月日等の記載がない場合、個人市・府民税の住宅ローン控除の対象にならない場合があります。

2. 確定申告が必要な方(初めて住宅ローン控除の申告をする場合や2つ以上の所得を有する場合など)が住宅ローン控除を受けるためには、必ず税務署へ申告する必要があります。

・個人市・府民税(所得割)から控除できる額

次の(1)(2)のいずれか小さい額が控除されます。

(1)所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった金額

(2)下表の控除限度額

| 居住年月 | 平成21年1月から平成26年3月まで | 平成26年4月から令和3年12月まで | 令和4年1月から令和7年12月まで |

|---|---|---|---|

| (注1) | (注2) | ||

| 控除限度額 | 所得税の課税総所得金額等の5% | 所得税の課税総所得金額等の7% | 所得税の課税総所得金額等の5% |

| (最高97,500円) | (最高136,500円) | (最高97,500円) |

(注1)住宅取得の際の消費税等の税率が8%または10%の場合に限ります。それ以外の場合は、平成26年3月までに入居した方と同じとなります。

(注2)令和4年中の居住開始であっても特別特例取得・特例特別特例取得に該当する場合は、令和3年12月までの居住(注1)の控除限度額と同じとなります。

・控除期間

控除期間については、契約期間や床面積、合計所得金額等要件があります。

控除額や控除期間について詳しくは、国税庁ホームページ(一般住宅の新築等をした場合)(住宅借入金等特別控除)(別ウインドウで開く)、認定住宅の新築等をした場合(住宅借入金等特別控除)(別ウインドウで開く)(外部リンク)をご覧ください。

住宅の新築等をし、令和4年以降に居住の用に供した場合はこちら(別ウインドウで開く)(外部リンク)をご覧ください。

新型コロナウイルス感染症緊急経済対策における税制上の措置

詳しくは、国土交通省ホームページ「新型コロナウイルス感染症の影響等を踏まえた住宅ローン減税について」(別ウインドウで開く)をご確認ください。

寄附金税額控除

寄附金控除は、所得税は寄附を行った年分の所得税から、住民税は寄附を行った翌年度の住民税から控除されます。

- 対象となる寄附金

都道府県または市区町村(ふるさと寄附金(別ウインドウで開く))・大阪府共同募金会・日本赤十字大阪支部・大阪府および枚方市が条例で指定した団体 - 控除方式

税額控除方式 - 寄附金控除対象額の限度額

総所得金額等の30% - 適用下限額

2,000円 - 寄附金控除対象額

対象となる寄附金の合計額-2,000円(適用下限額) - 寄附金控除額の計算方法

次の1、2の合計額(ワンストップ特例制度の申請をされた場合は1、2、3の合計額)が所得割額より控除されます。 なお、対象となる寄附金の合計額は、総所得金額等の30%が上限となります。

1.基本控除

都道府県、市区町村(ふるさと寄附金)・大阪府共同募金会・日本赤十字社大阪府支部・大阪府および枚方市が条例で指定した団体に対する寄附金について、(寄附金額の合計-2,000円)×10%(市民税6%、府民税4%)

注意:対象となる寄附金額は、総所得金額等の30%が上限となります

2.特例控除(都道府県および市区町村に対する寄附金(ふるさと寄附金(別ウインドウで開く))にのみ適用されます)

都道府県および市区町村に対する寄附金について、(都道府県および市区町村に対する寄附金額)-2,000円×特例控除適用率

上記により算出された特例控除額を、市民税と府民税で3:2の割合であん分します。

注意:特例控除額については、算出所得割から調整控除を差し引いた額の20%が上限となります。

※令和元年6月1日から、ふるさと寄附金に係る指定制度が創設され、総務大臣の指定を受けない地方団体への寄附金はふるさと寄附金の対象外となりました。また、「ワンストップ特例制度」の適用も受けられません。これにより、個人市・府民税に係る寄附金税額控除の特例控除及び申告特例控除の対象外となりますが、所得税の所得控除及び個人市・府民税の基本控除については引き続き適用されることになります。

※特例控除適用率は個人市・府民税の課税総所得金額から所得税との人的控除額の差の合計額を差引いた金額により決まります。

| 課税総所得金額-人的控除差調整額 | 割合 |

|---|---|

| ~195万円 | 100分の84.895 |

| 195万1円~330万円 | 100分の79.79 |

| 330万1円~695万円 | 100分の69.58 |

| 695万1円~900万円 | 100分の66.517 |

| 900万1円~1,800万円 | 100分の56.307 |

| 1,800万1円~4,000万円 | 100分の49.16 |

| 4,000万1円~ | 100分の44.055 |

| 0円未満(課税山林所得金額および課税退職所得金額を有しない場合) | 100分の90 |

| 0円未満(課税山林所得金額および課税退職所得金額を有する場合) | 地方税法に定める割合 |

「ふるさと寄附金」による控除額の計算は、住民税試算システム(別ウインドウで開く)にて試算していただくことが可能です。(こちらをクリックすると外部サイトが新しいウィンドウで開きます。また、市・府民税申告書の作成もできます。)

上記2の特例控除額×申告特例控除適用表による割合

| 課税総所得金額-人的控除差調整額 | 割合 |

|---|---|

| ~195万円 | 84.895分の5.105 |

| 195万1円~330万円 | 79.79分の10.21 |

| 330万1円~695万円 | 69.58分の20.42 |

| 695万1円~900万円 | 66.517分の23.483 |

| 900万1円~ | 56.307分の33.693 |

ワンストップ特例制度の申請をされた方が、確定申告や市・府民税申告を行った場合(医療費控除等による場合も含む)や、6団体以上に申請を行った場合は、ワンストップ特例制度の申請は無効となり、申告特例控除は適用されません。医療費控除等の控除の追加や所得の申告など、確定申告や市・府民税申告をされる場合は、寄附金控除の申告も併せて行ってください。

なお、地方公共団体に対する寄附の税務申告手続の簡素化(ワンストップ特例制度)に関しては、こちらのページに掲載しています。

新型コロナウイルス感染症緊急経済対策における税制上の措置

新型コロナウイルス感染症の拡大防止のため、政府の自粛要請等を受けて、文化芸術・スポーツイベント(令和2年2月1日~令和3年1月31日までに開催または開催予定であったもの)を中止等した主催者に対し、チケット等を購入した観客等が令和2年2月1日から令和3年12月31日までの間に、その払戻しを受けないことを選択(入場料等払戻請求権を放棄)した場合で、都道府県又は市区町村の条例で指定されたものは、その入場料の金額(上限20万円)を寄附とみなして、寄附金税額控除(基本控除)の対象とすることとなりました。詳しくは、文化庁・スポーツ庁のホームページ(チケットの払戻請求権の放棄を寄附金控除の対象とする税制改正(別ウインドウで開く))をご確認ください。

外国税額控除

外国の法令により課される所得税または市・府民税に相当する税を課された場合において所得税の控除限度額を超える額がある場合、政令で定める額が所得割の額から控除されます。

配当割額控除/株式等譲渡所得割額控除

平成26年から、申告選択ができる上場株式等に係る配当所得および譲渡所得(特定口座で源泉徴収有りを選択している場合のみ)について申告された場合、特別徴収された5%(平成25年中までは3%)の住民税額は、配当割額控除額、株式等譲渡所得割額控除額として控除(市民税:府民税=3:2であん分)します。控除しきれない場合には、控除不足額として還付します。

その他

個人の市・府民税の特例

退職所得

退職所得に対する市・府民税所得割の課税は、他の所得と分離して課税されます。

納入先は、その年の1月1日現在に居住する市町村です。

税額の計算は退職所得の手当等の支払い時に、手当等の支払者が税額を計算して退職手当等から差し引いて枚方市に申告・納入されます。

退職所得の金額および退職所得に係る税額については、住民税試算システム(別ウインドウで開く)にて試算していただくことが可能です。

利子所得

利子等については、一律5%の税率で府民税利子割として、その利子等が支払われる際に金融機関等で徴収されます。市には、利子割交付金として、大阪府に納入された利子割額のうちの一定額が交付されます。

上場株式等に係る配当所得および譲渡所得

<上場株式等の配当所得(大口株主等を除く)>

配当等の支払時に源泉徴収されるため、申告は不要

平成26年分から、税率20%(住民税5%・所得税15%)で源泉徴収され、課税関係は終了するので申告不要。ただし、納税通知書が送達される時までに配当控除の適用を受けたり、上場株式等の譲渡損失との損益通算をするために申告することも可能。なお、平成25年分から令和19年分まで、所得税額は、所得税額に復興特別所得税率(2.1%)を加算した額となります。

申告する場合は、申告する配当等の全てについて総合課税か、申告分離課税のどちらかを選択

(1)総合課税を選択

- 配当控除あり

- 税率は、住民税10%(市民税6%・府民税4%)、所得税5~45%の累進税率

- 源泉徴収税額(配当割額)は所得割額から税額控除

- 合計所得金額に算入される

(2)申告分離課税を選択

- 配当控除なし

- 平成26年分からの税率は、住民税5%(市民税3%・府民税2%)、所得税15%(所得税は、所得税額に復興特別所得税率(2.1%)を加算した額となります。)

- 上場株式等の譲渡損失(過去3年間分)との損益通算・繰越控除可能 ※繰越控除するためには連続して申告が必要

- 源泉徴収税額(配当割額)は所得割額から税額控除

- 合計所得金額に算入される

※令和5年度(令和4年分)までは、納税通知書が送達される時までに確定申告書とは別に市・府民税申告書をご提出いただくことにより、所得税等と異なる課税方式(申告不要制度、総合課税、申告分離課税)を選択することができましたが、令和6年度(令和5年分)からは課税方式を所得税と一致させる改正がなされました。この改正により、所得税と住民税で異なる課税方式を選択することができなくなります。

※「特定口座源泉徴収なし」または「一般口座」を選択された場合は、市・府民税の申告が必要となります。

<上場株式等の譲渡所得>

簡易申告口座・一般口座内の譲渡所得は、申告分離課税

- 平成26年分からの税率は、住民税5%(市民税3%・府民税2%)、所得税15%(所得税は、所得税額に復興特別所得税率(2.1%)を加算した額となります。)

- 譲渡損失は申告分離課税を選択した配当所得と損益通算・繰越控除(3年間)可能。ただし繰越控除するためには連続して申告が必要

- 源泉徴収口座内の譲渡所得は、申告不要

- 平成26年分からは、税率20%(住民税5%・所得税15%)で源泉徴収され、課税関係は終了するので申告は不要(所得税は、所得税額に復興特別所得税率(2.1%)を加算した額となります。)

- 譲渡損失を申告分離課税を選択した配当所得と損益通算・繰越控除(3年間)したり、他の口座での損失と損益通算・繰越控除するために、申告することも可能。ただし、繰越控除するためには連続して申告が必要。また、申告する・しないは、口座ごとに選択(納税通知書が送達される時までに申告する必要があります。)

- 平成22年以降は源泉徴収口座に上場株式等の配当所得の受け入れが可能となり、口座内で譲渡損失と自動的に損益通算し、源泉徴収税の清算

※譲渡損失の申告をする場合は、その源泉徴収口座に受け入れた上場株式等の配当所得も併せて申告 - 申告した場合、源泉徴収税額(株式等譲渡所得割額)は所得割額から税額控除

- 申告した場合、合計所得金額に算入される

※令和5年度(令和4年分)までは、納税通知書が送達される時までに確定申告書とは別に市・府民税申告書をご提出いただくことにより、所得税等と異なる課税方式(申告不要制度、申告分離課税)を選択することができましたが、令和6年度(令和5年分)からは課税方式を所得税と一致させる改正がなされました。この改正により、所得税と住民税で異なる課税方式を選択することができなくなります。

※株式等および公社債等に係る所得に対する課税について、平成29年度より改正されました。詳しくはこちら。

個人の市・府民税の申告と納税

市・府民税の申告

1月1日現在枚方市内に居住し、前年中に所得のある人は、毎年3月15日までに申告書を提出していただくことになります。ただし、以下の人についてはこの申告は不要です。

- 前年中に所得のなかった人

- 所得税の確定申告をする人

- 前年中の所得が給与所得だけで、勤務先から市役所へ給与支払報告書が提出されている人

- 収入が公的年金のみで、年齢が65歳以上で収入金額が155万円以下の人、65歳未満で105万円以下の人(年齢は1月1日時点のもの)

注意:前年中に所得のなかった場合や、所得が少なく市・府民税が全くかからない場合、通常は申告をする必要はありませんが、次のような人は申告をお願いします。

- 国民健康保険に加入している人

- 「市・府民税課税証明」(公営住宅・保育所入所申請等)の必要な人

※平成29年度より市・府民税申告書に個人番号(マイナンバー)の記載が必須となります。詳しくはこちら。

市・府民税課税証明が必要な方

基本的に、必要な年度の1月1日現在お住まいの市で発行できます。

市・府民税課税証明の具体的な請求方法等は各種申請書のダウンロード―税の証明をご覧ください。

また郵送での市・府民税課税証明書の請求方法は市民課<郵送で請求できるもの>をご覧ください。

納税の方法・納期

個人の市・府民税の納税の方法には、普通徴収と特別徴収(給与・年金)の2種類の方法があります。

- 普通徴収

事業所得者などの方の市・府民税は、市から送付する納税通知書により、次の納期までに銀行・ゆうちょ銀行・コンビニエンスストア(1回の支払いが30万円以下のもの)・市役所納税課などで納めていただくことになります。なお、納期については、下記のとおり定められています。

第1期:6月1日~同月30日まで

第2期:8月1日~同月31日まで

第3期:10月1日~同月31日まで

第4期:12月1日~同月25日まで

また、各期の市・府民税額を納付される場合、納期限が未到来のものについても併せて納付していただくことができます(例:第1期の市・府民税の金額を納付される場合、第2期以降分も併せて納付していただくことができます。)

注意:納期限は納税通知書に記載されています。ご確認ください。なお、各期の納期限の末日が休日または祝日に該当する場合は、その翌開庁日が期限の末日となります。 - 給与からの特別徴収

給与所得者の市・府民税については、勤務先などの給与支払者(特別徴収義務者)を通じて特別徴収税額の決定通知書が送られます。これに基づき毎月の給与から税額が徴収され、翌月の10日までに給与支払者から市へ納入されることになります。給与から引き去りされるのは6月から翌年5月までです。

(参考)給与からの特別徴収のお願い

※普通徴収の方で、新規採用、正社員になった等で特別徴収の方法に変更を希望される場合は、事業所にその旨を申し出ていただき、事業所から所定の用紙(「特別徴収への切替届出書」)を提出していただくことで、変更が可能となります。但し、納期限が未到来のものに限ります。詳しくは、こちらをご覧ください。 - 年金からの特別徴収

公的年金受給者の納税の便宜や徴収の効率化を図るため、個人市・府民税の公的年金からの特別徴収制度が導入されました。公的年金受給者の公的年金所得に係る個人市・府民税については、年金保険者(年金所得に係る特別徴収義務者)が年金支給時に税額を徴収し、枚方市に納入します。年金所得に係る特別徴収税額の決定通知書は、市から対象者のみなさんに送付します。

対象者:当該年度の4月1日において65才以上で公的年金(老齢基礎年金)受給者

・年金からの特別徴収の対象税額と徴収方法

1.特別徴収を開始する年度(10月より特別徴収を開始)

・上半期:普通徴収 6月、8月に年税額の半分を徴収(各納期の徴収額は年税額の1/4)

・下半期:特別徴収 年金支給月の10月、12月、2月の3回に分けて残りの年税額を年金より徴収(各回の徴収額は、年税額の1/6)

2.特別徴収2年目以降(4月より特別徴収)※平成29年4月以降実施分より。詳しくはこちらへ

・上半期:前年度の公的年金等に係る所得割額と均等割額の合算額(年金分年税額)の2分の1を、上半期の年金支給月、4月、6月、8月の3回に割って徴収します。(仮徴収)

・下半期:年税額から上半期徴収分を差し引いた残りを、下半期の年金支給月、10月、12月、2月の3回に分けて徴収します。(本徴収)

公的年金からの特別徴収に関するQ&A

中途で退職等した場合の納税について

特別徴収で市・府民税を納税しておられた方が年度の途中で退職等された場合は、退職等された月により、次のとおり徴収されます。

- 転勤の場合

転勤先の会社で引き続き特別徴収されます。 - 6月~12月に退職した場合

残税額は普通徴収となり個人での納税となります。ただし、申し出があれば、退職金などから残税額を事業所が一括で納入できます。 - (翌年)1月~4月に退職した場合

残税額を退職金などから事業所が一括で納入。(この場合、本人からの申し出がなくても、この方法で納税していただくことになっています。)

会社が所定の用紙(「給与支払報告・特別徴収に係る給与所得者異動届出書」)を市役所に提出次第、一括徴収または普通徴収に切替を行います。

詳しくは、こちらをご覧ください。

個人の市・府民税の減免

生活保護受給中の方、不慮の災害にあわれた方、事業の廃止や失業(但し、自己都合や定年による退職は除く)により納税能力を著しく欠くと認められる場合は、前年合計所得金額や世帯全体の収入、預貯金の状況等を鑑み、市・府民税を減免できる場合があります。詳細は、添付ファイルの「個人の市・府民税の減免参考条例等」をご覧いただき、必ず納期限までに市民税課へお問い合わせください。

・減免の適用については、納税義務者の前年の合計所得金額、世帯の収支の比較等の条件により判定することになります。

- 対象税額

納期未到来の税額 - 手続方法

納税が困難な事由を証する書類等を添付の上、減免申請書を提出します。

なお、資産状況を調査する場合があります。 - 受付場所

本庁市民税課窓口

※申請を検討されている方は、納期限までに必ず市民税課にお問い合わせください。

添付ファイル

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Reader をダウンロード(無償)してください。

※森林環境税(国税)の減免については、別途要件あり。

個人の市・府民税と所得税の人的控除の差

個人の市・府民税と所得税では、基礎控除や配偶者控除、扶養控除の控除額に差があります。

調整控除等においてこの差額により計算しますので、参考にしてください。

|

所得控除 |

所得税控除額 |

住民税控除額 |

人的控除差 |

|

障害者控除(一般) |

27万円 |

26万円 |

1万円 |

|

障害者控除(特別) |

40万円 |

30万円 |

10万円 |

|

障害者控除(同居特別) |

75万円 |

53万円 |

22万円 |

|

寡婦控除 |

27万円 |

26万円 |

1万円 |

|

ひとり親控除(母) |

35万円 |

30万円 |

5万円 |

|

ひとり親控除(父) |

35万円 |

30万円 |

(※1)1万円 |

|

勤労学生控除 |

27万円 |

26万円 |

1万円 |

|

一般扶養控除 |

38万円 |

33万円 |

5万円 |

|

特定扶養控除 |

63万円 |

45万円 |

18万円 |

|

老人扶養控除 |

48万円 |

38万円 |

10万円 |

|

同居老人扶養控除 |

58万円 |

45万円 |

13万円 |

|

基礎控除(合計所得2,400万円以下) |

48万円 |

43万円 |

(※2)5万円 |

|

基礎控除(合計所得2,400万円超2,450万円以下) |

32万円 |

29万円 |

|

|

基礎控除(合計所得2,450万円超2,500万円以下) |

16万円 |

15万円 |

|

|

基礎控除(合計所得2,500万円越) |

0万円 |

0万円 |

0万円 |

(※1)旧寡夫控除の控除差(所得税27万円、住民税26万円)が適用されます。

(※2)税制改正前(令和2年度まで)の基礎控除の控除差(所得税38万円、住民税33万円)が適用されます。

- 令和8年度より、配偶者控除については下表のとおりになっています。

|

偶者の合計所得 |

納税義務者の合計所得金額 |

|||||||||

|

900万円以下 |

900万円超 |

950万円超 |

||||||||

|

所得税 |

住民税 |

人的控除差 |

所得税 |

住民税 |

人的控除差 |

所得税 |

住民税 |

人的控除差 |

||

|

配偶者控除 |

一般 |

38万円 |

33万円 |

5万円 |

26万円 |

22万円 |

4万円 |

13万円 |

11万円 |

2万円 |

|

老人 |

48万円 |

38万円 |

10万円 |

32万円 |

26万円 |

6万円 |

16万円 |

13万円 |

3万円 |

|

※令和8年度以降の配偶者特別控除については人的控除差の規定はありません。

|

配偶者の合計所得 |

納税義務者の合計所得金額 |

||||||||||

|

900万円以下 |

900万円超 |

950万円超 |

|||||||||

|

所得税控除額 |

住民税控除額 |

人的控除差 |

所得税控除額 |

住民税控除額 |

人的控除差 |

所得税控除額 |

住民税控除額 |

人的控除差 |

|||

|

配偶者控除 |

48万円以下 |

一般 |

38万円 |

33万円 |

5万円 |

26万円 |

22万円 |

4万円 |

13万円 |

11万円 |

2万円 |

|

老人 |

48万円 |

38万円 |

10万円 |

32万円 |

26万円 |

6万円 |

16万円 |

13万円 |

3万円 |

||

|

配偶者特別控除 |

48万円超 50万円未満 |

38万円 |

33万円 |

5万円 |

26万円 |

22万円 |

4万円 |

13万円 |

11万円 |

2万円 |

|

|

50万円以上55万円未満 |

38万円 |

33万円 |

3万円 ※3 |

26万円 |

22万円 |

2万円 ※4 |

13万円 |

11万円 |

1万円 ※5 |

||

(※3)税制改正前(平成30年度まで)の配偶者特別控除の差額(所得税36万円、市・府民税33万円)が適用されます。

(※4)税制改正前(平成30年度まで)の配偶者特別控除×2/3の控除の差額(所得税24万円、市・府民税22万円)が適用されます。

(※5)税制改正前(平成30年度まで)の配偶者特別控除×1/3の控除の差額(所得税12万円、市・府民税11万円)が適用されます。

お問い合わせ

枚方市役所 市民生活部 市民税課 個人住民税担当

電話: 072-841-1353

ファックス: 072-841-3039

電話番号のかけ間違いにご注意ください!