ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

給与からの特別徴収のお願い

- [公開日:2014年12月24日]

- [更新日:2026年4月18日]

- ページ番号:784

ソーシャルサイトへのリンクは別ウィンドウで開きます

平成30年度からの個人住民税(市・府民税)の特別徴収の徹底について

大阪府と府内市町村では、法令遵守及び納税者の利便性向上の観点から、原則としてすべての事業者について、平成30年度から特別徴収義務者に指定し特別徴収を徹底します。

特別徴収の対象となる従業員には、原則として、正規従業員だけでなく、アルバイト・パートなど、所得税が源泉徴収されている方は、全て含まれます。在職する従業員の個人住民税(市・府民税)については、給与からの特別徴収を実施していただきますようお願いします。

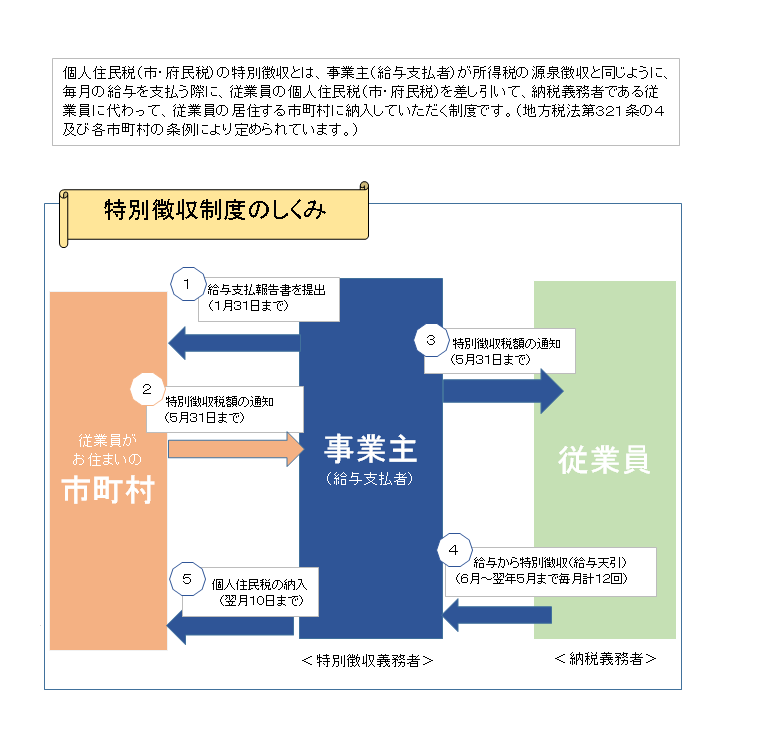

個人住民税(市・府民税)の特別徴収

個人住民税(市・府民税)の特別徴収の方法による納税のしくみ

- 事業主は従業員がお住まいの市町村に給与支払報告書を提出(1月31日まで)

- 市町村は事業主に従業員の特別徴収税額を通知(5月31日まで)

- 事業主が従業員に特別徴収税額を通知(5月31日まで)

- 事業主が従業員の給与から個人住民税(市・府民税)を毎月特別徴収(6月から翌年5月)

- 事業主が従業員がお住まいの市町村に個人住民税(市・府民税)を納入(翌月10日まで)

給与支払報告書の提出

事業者(給与支払者)は、1月1日現在、枚方市に所在する従業員(給与所得者)について前年中の給与支払金額等を記載した「給与支払報告書」を毎年1月31日までに枚方市へ提出することになっています。

なお、該当給与支払報告書は、地方税法第317条の7において、提出しなかった事業者または虚偽の記載をした事業者に対する罰則規定が設けられています。

給与支払報告書の提出についての詳しくはこちら

特別徴収の事務

毎年5月に特別徴収義務者あてに「特別徴収税額決定通知書」をお送りしますので、その税額を毎月給料から徴収し、翌月の10日までに合計額を各従業員の住所地の市町村へ納入していただきます。

普通徴収から特別徴収への切替えについて

納期限が過ぎていない普通徴収(本人が直接納付)となっている従業員の個人の市・府民税を特別徴収に切替えることができます。

事業者(給与支払者)による届出が必要です。

特別徴収への切替届出書のダウンロードはこちら

納期の特例について

従業員が常時10名未満の事業所は、申請により年12回の納期を年2回とすることができます。

特別徴収のQ&A

1、給与からの特別徴収について

問い

個人の市・府民税の「特別徴収」とはどんな制度ですか。

答え

従業員の方々の納税の便宜を図る目的から、事業者の方が、毎月の給与を支払う際に所得税などのように、個人の市・府民税を徴収して(天引きして)、納入していただく制度です。

2、特別徴収のメリットは(従業員)

問い

「特別徴収」のメリットは何ですか?

答え

従業員の方が金融機関や市役所などの納付場所へ出向く必要がなくなります。普通徴収(事業所得等の納付方法)では年4回払いですが、特別徴収では、12ヶ月に分割して毎月の給与から天引きされますので、従業員(納税義務者)の1回あたりの負担が緩和されています。

3、特別徴収の義務について

問い

今まで特別徴収をしていなかったのに、なぜ今更、特別徴収をしないといけないのですか?

答え

地方税法では、所得税を源泉徴収している事業者(給与支払者)は、従業員の個人市・府民税を特別徴収しなければいけないことになっています。

(地方税法第321条の4および枚方市税条例の規定により、所得税の源泉徴収義務がある事業者は、特別徴収義務者として包括的に指定され、個人の市・府民税を特別徴収していただくことになっています。)

4、特別徴収のメリットは(事業者)

問い

今から特別徴収に切り替えるとなれば、手間もかかります。これをすることで何かメリットはあるのですか。

答え

個人の市・府民税の特別徴収は、前述(3)のとおり事業者が行うべき法律上の義務とされています。

なお、個人の市・府民税の特別徴収では、所得税のような税額の計算や年末調整の手間はかかりません。

毎年1月31日までに事業者の方から提出いただいた給与支払報告書に基づいて、枚方市で税額の計算を行い、従業員ごとの個人の市・府民税額を5月に枚方市から通知しますので、その税額を毎月の給料から徴収(天引き)し、合計額を翌月の10日までに、金融機関を通じて枚方市に納めていただくことになります。(そのうち、府民税については、枚方市から大阪府へ払い込みます。)

なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする制度(納期の特例)もあります。

5、特別徴収をする従業員について

問い

従業員(アルバイトやパートを含む)であれば、全員特別徴収をする必要がありますか?

答え

前述(3)のとおり、所得税で源泉徴収義務のある事業者は特別徴収をしなければならないこととされていますので、源泉徴収をされている従業員(アルバイトやパートを含む)についても、所得税を源泉徴収するのと同時に、個人の市・府民税についても特別徴収(給与から天引き)をしていただく必要があります。

枚方市に居住の従業員(給与所得者)について、給与支払報告書の個人別明細書には必ず給与支払報告書(総括表)を添付していただき、その「在職の欄」には、特別徴収される方の人数を記入してください。

ただし、給与の支給期間が2ヶ月に1回のみの支給による等、特別徴収によることが著しく困難な場合には、普通徴収の方法により徴収されます。

6、特別徴収の手順について

問い

「特別徴収」の手順はどうなりますか?

答え

税額の計算は市で行うため、所得税のように事業主が計算したり、記帳したりする必要はありません。

提出された給与支払報告書をもとに事業者(特別徴収義務者)に対して、1月1日現在枚方市居住の従業員(納税義務者)について、毎年5月31日までに「特別徴収税額の通知書」を送付します。

なお、年度の途中においても新規採用等により普通徴収から特別徴収へと切替えを希望される場合は、特別徴収への切替届出書を提出していただくことにより、特別徴収への切替えをしていただけます。

特別徴収税額の通知書には、6月から翌年5月までに徴収していただく個人の市・府民税額(年税額および毎月の額)が記載され、納入書が同封されていますので、毎月の給与から記載された月割額を徴収した上、翌月の10日までに枚方市(または指定する金融機関)に納入してください。

(金融機関によっては口座引き落とし等のサービスを行っているところもありますので、ご確認ください。なお、翌月の10日が金融機関等の休業日にあたる時は、翌営業日が納入期限になります。)

7、特別徴収をしている従業員が転勤や退職をした場合

問い

従業員(給与所得者)が退職、転勤等の異動があった場合はどうなりますか?

答え

給与所得者に異動があった時には、「特別徴収に係る給与所得者異動届出書」を提出いただく必要があります。

「特別徴収に係る給与所得者異動届出書」については、異動が生じた翌月の10日までに提出をお願いします。

(例)

- 給与所得者が退職・休職したとき。

- 給与所得者が転勤したとき。

8、給与支払報告書にて在職(特別徴収)で報告した従業員が転勤や退職をした場合

問い

給与支払報告書で特別徴収する旨で報告していた従業員が退職、転勤した場合はどうなりますか?

答え

特別徴収する旨で給与支払報告書を提出した従業員が、その後に退職、転勤等により4月1日現在で給与の支払いを受けなくなった場合は、前述(7)と同一様式の「給与支払報告に係る給与所得者異動届出書」を4月15日までに提出してください。

なお、特別徴収をしている従業員(給与所得者)である場合は、「特別徴収に係る給与所得者異動届出書」を提出いただくだけで兼用されます。

9、非課税の従業員(給与所得者)が退職等をした場合

問い

非課税の従業員(給与所得者)が退職等をした場合でも届出が必要ですか。

答え

非課税の方(徴収すべき税額がゼロの方)や個人の市・府民税を既に納入済みの方でも特別徴収の対象となっている方が、退職等の異動により給与の支払いを受けなくなった場合には、前述(7)(8)の異動届出書の提出が必要となりますので、翌月10日までに異動届出書を提出してください。

10、給与所得以外の所得がある従業員がいる場合

問い

給与所得以外の所得もある従業員(納税義務者)は、確定申告の上、普通徴収での納税額があるので、給与所得分も普通徴収にしてはいけないのですか?

答え

他の所得があっても、給与所得については、地方税法第321条の3の規定により、原則として特別徴収によらなければならないこととされています。

給与所得以外の他の所得については、納税義務者は確定申告において、給与と合算して特別徴収するか、別に分けて普通徴収で納めるか選択できるようになっています。但し、給与所得分も含め全額、普通徴収という選択はできません。

お問い合わせ

枚方市役所 市民生活部 市民税課 個人住民税担当

電話: 072-841-1353

ファックス: 072-841-3039

電話番号のかけ間違いにご注意ください!