ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

令和8年度の後期高齢者医療の保険料について

- [公開日:2026年7月1日]

- [更新日:2026年7月1日]

- ページ番号:53734

ソーシャルサイトへのリンクは別ウィンドウで開きます

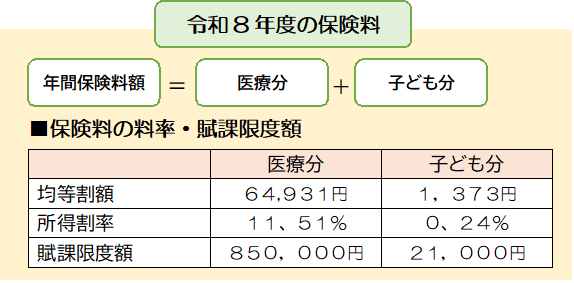

後期高齢者医療制度の保険料

保険料は、被保険者全員が等しく負担する「均等割額」と、所得に応じて負担する「所得割額」の合計で被保険者1人ひとりで決まります。保険料率については、大阪府後期高齢者医療広域連合が2年ごとに設定しています。

また、令和8年度から子ども・子育て支援金制度の創設に伴い、従来からの保険料(医療分)に加えて、子ども・子育て支援金分の保険料(子ども分)が算定されます。※「子ども・子育て支援金制度」については、こども家庭庁のホームページ(別ウインドウで開く)をご覧ください。

大阪府における保険料

医療分: 保険料額(年額)= 均等割額(被保険者1人当たり64,931円) + 所得割額((前年中の総所得金額等―基礎控除額) ×所得割率11、51%)

子ども分: 保険料額(年額)= 均等割額(被保険者1人当たり1,373円) + 所得割額((前年中の総所得金額等―基礎控除額) ×所得割率0、24%)

おもな「賦課のもととなる所得金額」の算定方法

1.給与所得のみの場合

(給与収入金額-給与所得控除額)-基礎控除額

2.公的年金所得のみの場合

(年金収入金額-公的年金等控除額)-基礎控除額

3.その他の所得のみの場合(事業所得、譲渡所得など)

(収入金額-必要経費)-基礎控除額

複数の所得がある場合、基礎控除額の適用は一度のみとなります。

※ 基礎控除額は地方税法第314条の2第2項に定める金額になります。

例:前年の合計所得金額が2,400万円以下の場合、基礎控除額は43万円です。

詳細は、「大阪府後期高齢者医療広域連合 保険料」をご確認ください。

大阪府後期高齢者医療広域連合 保険料試算(別ウインドウで開く)

後期高齢者医療制度に係る通知書の送付

仮徴収通知書(特別徴収) 毎年度4月上旬

本算定に係る保険料の納入通知書(特別徴収、普通徴収) 毎年度7月中旬

保険料の軽減

被保険者均等割額の軽減

低所得者は、保険料の「被保険者均等割額」部分を世帯の所得水準に応じて軽減します。

| 同一世帯の被保険者と世帯主の前年中の総所得金額を合計した額 | 軽減割合 | 医療分 均等割(年額) | 子ども分 均等割(年額) |

|---|---|---|---|

| 43万円 +10万円×(給与所得者等(注釈2)の数-1)以下の場合 | 7割 | 18,180円 | 411円 |

| 43万円+31万円×世帯の被保険者数 +10万円×(給与所得者等(注釈2)の数-1)以下の場合 | 5割 | 32,465円 | 686円 |

| 43万円+57万円×世帯の被保険者数 +10万円×(給与所得者等(注釈2)の数-1)以下の場合 | 2割 | 51,944円 | 1,098円 |

10万円×(給与所得者等の数-1)の計算は、同一世帯の被保険者と世帯主に給与所得者等(注釈2)が2人以上いる場合に計算します。

- (注釈1)軽減判定時の年金所得計算方法

年金所得=年金収入-公的年金等控除額-特別控除15万円(前年の12月末現在で65歳以上の人のみ) - (注釈2)給与所得者等とは、給与の収入額が55万円を超える人、または公的年金の収入額が65歳未満で60万円を超える人、65歳以上で125万円を超える人(給与と年金の両方に該当する場合は1人と数えます。)

- (注釈3)令和8・9年度に限り医療分は7割軽減に加え、更に0.2割の減額となります。

- (注釈4)軽減の判定は、4月1日(4月2日以降に加入した場合は加入日)の世帯状況で行います。判定日の後に世帯状況に異動があった場合でも、年度途中の再判定は行いません。

- (注釈5)軽減判定するときの総所得金額等には、専従者控除、譲渡所得の特別控除に係る部分の税法上の規定は適用されません。

- (注釈6)当分の間、年金収入につき公的年金等控除額(65歳以上である方に係るものに限る)の控除を受けた方については、公的年金等に係る所得金額から15万円を控除した所得金額を用いて軽減判定します。

- (注釈7)世帯主が被保険者でない場合でも、その世帯主の所得が軽減判定の対象所得に含まれます。

- 基礎控除額等の数値は今後の税制改正などにより変動があり得ます。

会社の健康保険などの被扶養者であった方の保険料の軽減

後期高齢者医療制度に加入する日の前日において、会社の健康保険や共済組合、船員保険の被扶養者※1であった方は、当面の間、資格取得後2年間は所得割額は賦課されず、均等割額の5割が軽減されます。

※1 国民健康保険・国民健康保険組合に加入されていた方は対象となりません。

留意事項

保険料額の軽減や医療機関の窓口負担限度額の判定は、同居の75歳未満の方を含めた世帯の所得に応じて行います。判定を行うにあたって申請をいただく必要はありませんが、世帯員のうち、所得がない方(例えば非課税年金のみの方や収入が少ないため税申告をしていない方)も4月15日までに自主的に所得の簡易申告が必要です(令和8年度の保険料算定には、令和7年1月1日から令和7年12月31日までの所得の申告が必要)。申告がない場合は、暫定の保険料額や窓口負担限度額となりますので、ご注意ください。

所得の簡易申告をされる方は、この様式をダウンロードして4月15日までに保険年金課にご提出ください。

保険料の納め方について

保険料の減免について

大阪府後期高齢者医療広域連合の条例で定めるところにより、被保険者または連帯納付義務者※が、下記の(1)~(3)のいずれかに該当した場合は、申請にもとづき保険料を減免できる場合があります。保険料を納付することが困難な場合は、保険年金課 後期高齢者医療担当に納期限が到来する前にご相談ください。

(1)震災・風水害・火災その他これらに類する災害により、被保険者が居住の用に供している住宅や家財等について著しい損害を受けたとき

(2)被保険者または保険料の連帯納付義務者の収入が事業の不振、休業、廃止または失業の理由により著しく減少したとき

(3)被保険者が刑事施設、労役場その他これらに準ずる施設に拘禁されたとき

※連帯納付義務者:被保険者の属する世帯の世帯主と被保険者の配偶者をいいます。

お問い合わせ

枚方市役所 市民生活部 保険年金課 保険担当

電話: 072-841-1403

ファックス: 072-841-3716

電話番号のかけ間違いにご注意ください!