ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

定額減税について

- [公開日:2024年11月21日]

- [更新日:2024年11月21日]

- ページ番号:49961

ソーシャルサイトへのリンクは別ウィンドウで開きます

市・府民税の定額減税について

令和6年度税制改正により、4万円(所得税3万円、市・府民税(住民税)1万円)の定額減税を行うこととされ、市・府民税については、令和6年度市・府民税の所得割額から定額減税を行うことになりました。

《対象者》

令和6年度市・府民税の所得割額の算定がある納税義務者(本人)

ただし、納税義務者の令和6年度課税(令和5年分所得)分の合計所得金額が1,805万円(給与収入2,000万円)以下の人が対象です。

《減税額》

納税義務者(本人)の令和6年度の所得割額を限度として、次の合計額を調整控除など各種税額控除後の所得割額から控除します。

(1)本人 1万円

(2)控除対象配偶者又は扶養親族(国外居住者を除く) 1人につき1万円

※令和6年度の市・府民税等年税額が均等割額及び森林環境税(合計5,300円)のみの場合は、減税の対象外となります。

※令和7年度課税分(令和6年所得分)の合計所得金額が1,000万円を超える納税義務者の同一生計配偶者(国外居住者を除く)の減税分については、令和7年度の市・府民税所得割額から定額減税を行います。ただし、徴収方法の特例はないため、定額減税後の年税額を従来通りの徴収方法により徴収します。

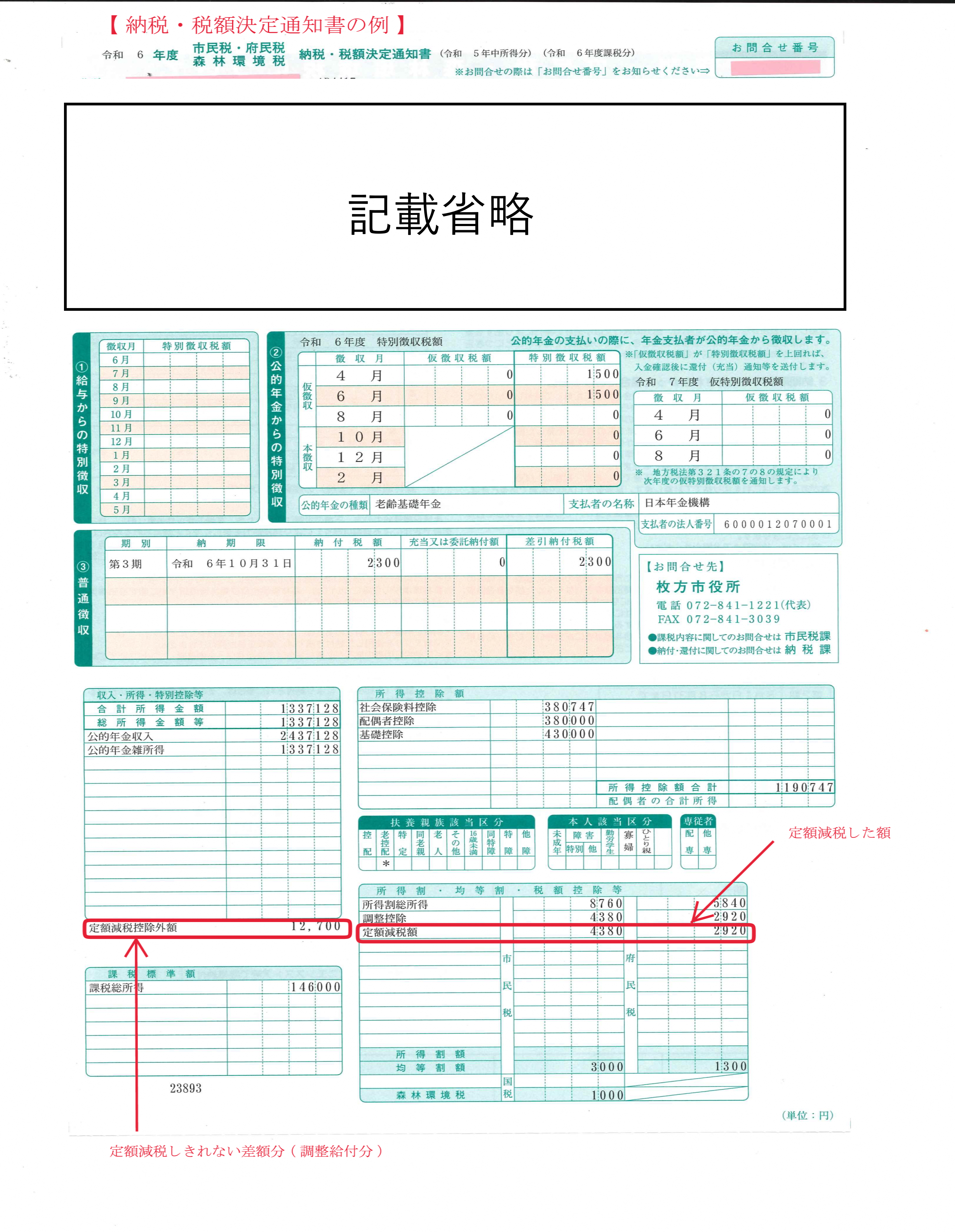

※定額減税の金額は、市から送付する令和6年度の市民税・府民税・森林環境税 納税・税額決定通知書等に記載しますのでご確認ください。

《減税の方法》

(1)普通徴収(納付書・口座振替など)の場合

第1期分の税額から定額減税を行い、第1期分から控除しきれない場合は、第2期分以降の税額から順次控除

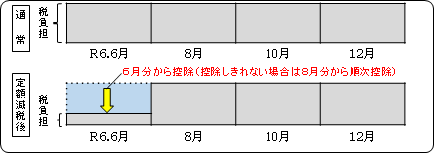

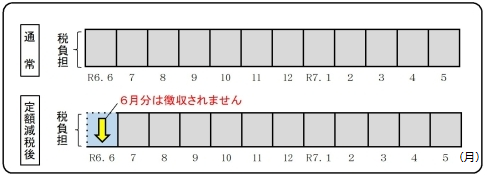

(2)給与からの特別徴収の場合

令和6年6月分の徴収はせず、定額減税後の特別徴収税額を令和6年7月分から令和7年5月分の11か月に分けて特別徴収します。

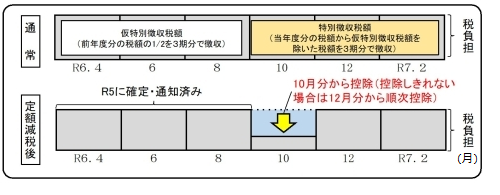

(3)公的年金からの特別徴収の場合

令和6年10月支払分の年金より特別徴収される税額から定額減税を行い、控除しきれない場合は、令和6年12月支払分以降の税額から順次控除します。

※令和6年度から年金特別徴収が開始される方や前年度の特別徴収が停止になった方は、普通徴収の第1期分の税額から定額減税を行い、控除しきれない場合は第2期分から控除、それでもなお控除しきれない場合は、10月支払分以降の公的年金からの特別徴収税額から順次控除します。

※所得税の定額減税については令和6年分所得税から減税されます。詳しくは国税庁ホームページ(別ウインドウで開く)をご覧ください。

※減税しきれない場合は、別途給付金(調整給付)が支給されます。給付金の詳細は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」(別ウインドウで開く)をご参照ください。

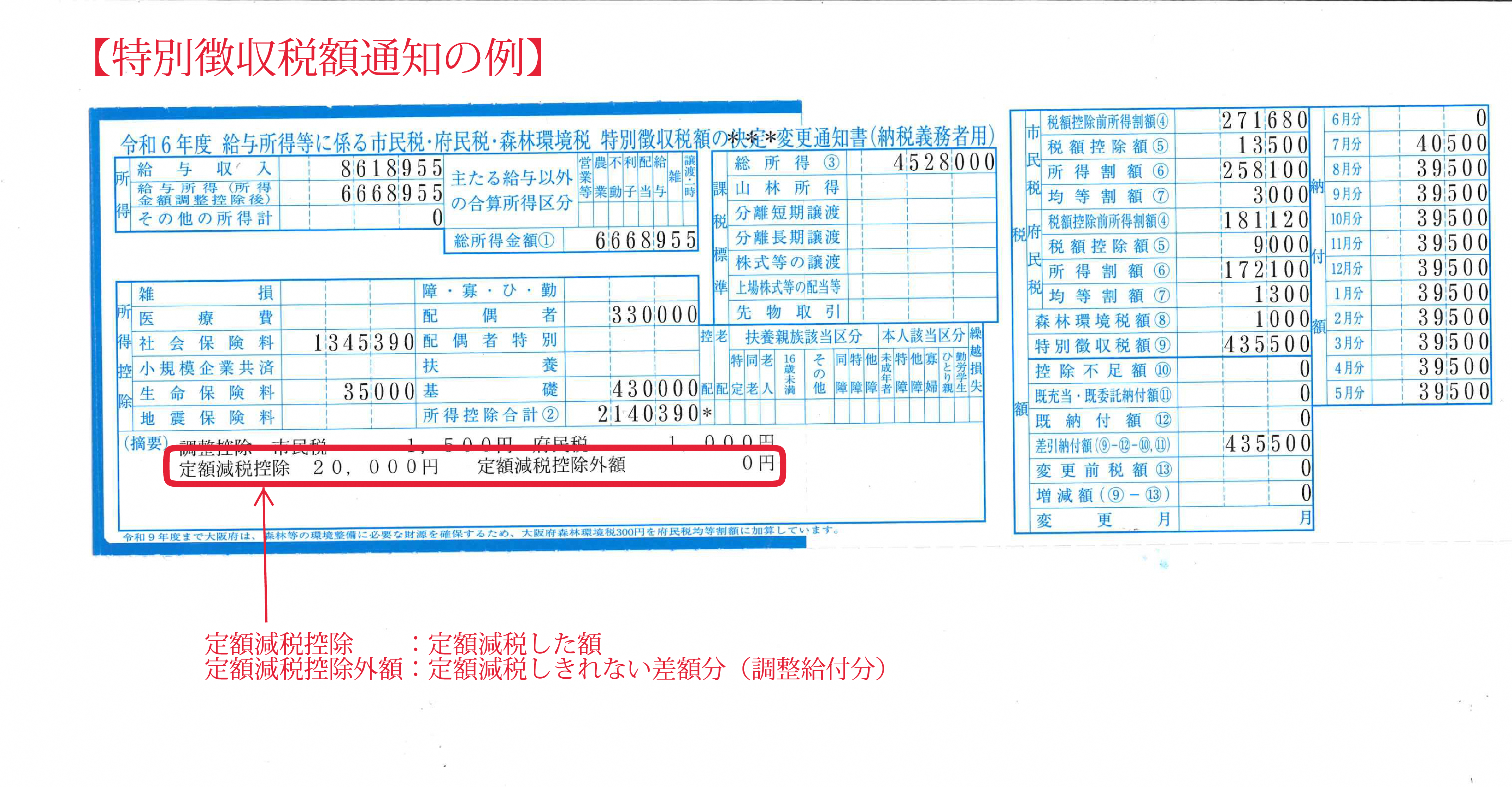

令和6年度の税額決定通知書の見方

※定額減税前の令和6年度年税額が、均等割額のみの場合は定額減税の適用はありません。

定額減税や給付金をかたった不審な電話、 ショートメッセージやメールにご注意ください

定額減税については、国税庁(国税局、税務署を含みます)や都道府県・市区町村から、「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや 電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。詳細は、添付ファイルの「定額減税詐欺注意リーフレット」をご覧ください。

お問い合わせ

枚方市役所 市民生活部 市民税課 個人住民税担当

電話: 072-841-1353

ファックス: 072-841-3039

電話番号のかけ間違いにご注意ください!