ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

平成22年度決算

- [公開日:2012年2月14日]

- [更新日:2021年8月16日]

- ページ番号:1724

ソーシャルサイトへのリンクは別ウィンドウで開きます

平成22年度 決算の概要

一般会計の概要

平成22年度一般会計決算は、実質収支については12億2164万円と9年連続の黒字となりました。また、単年度収支につきましても3億351万円で、平成21年度に引き続き黒字となりました。

歳入のうち、市税収入は、一部景気の持ち直しにより法人市民税は前年度に比べて8億5155万円の増収となったものの、個人市民税が19億9632万円の減収となり、市税全体では10億5733万円の減収となりました。また、地方交付税は前年度比34億9024万円の増額となり、歳入全体では49億4619万円の増加となりました。

歳出のうち、人件費は職員数の削減や給与見直しなどにより人件費は9642万円減少しました。扶助費は子ども手当の創設や生活保護受給者の増加などにより64億5453万円増加。さらに国の緊急経済対策を踏まえ、交付金を活用した小・中学校の耐震補強や道路補修などの経済・雇用対策事業を実施したことなどに伴い、歳出全体では48億3212万円の増加となりました。

今後は、人口の減少や少子高齢化の進行などから市税収入が大きく回復することは期待できない上、扶助費の増加が見込まれるなど厳しい財政状況が続くことが予想されます。引き続き「構造改革アクションプラン」に基づく改革を進めるとともに、さらなる人件費や経常経費の削減に努め、限られた財源を有効活用していきます。

特別会計の概要

実質収支は、介護保険と後期高齢者医療の2会計が黒字となりました。土地取得、財産区、牧野駅東地区再開発の3会計は収支均衡となりましたが、国民健康保険、自動車駐車場、下水道の3会計が赤字となりました。なお、国民健康保険については、制度改正に伴う急激な支出の伸びが発生したため、また、下水道については、企業会計への移行に伴い、一時的に赤字額が大きくなっています。

企業会計の概要

水道事業7億6064万円の黒字を計上。病院事業では累計で赤字が残るものの、単年度収支では1億8315万円の黒字となりました。

枚方市平成22年度各会計の決算額

| 区分 | 歳入 | 歳出 | 翌年度 繰越財源 | 実質収支 | 前年度 実質収支額 | 単年度 収支額 |

|---|---|---|---|---|---|---|

| 一般会計 | 119,861,755 | 118,323,212 | 316,903 | 1,221,640 | 918,127 | 303,513 |

| 特別会計 国民健康保険 | 39,290,484 | 40,715,321 | 0 | ▲1,424,837 | ▲1,426,752 | 1,915 |

| 特別会計 土地取得 | 2,029,483 | 2,029,483 | 0 | 0 | 0 | 0 |

| 特別会計 自動車駐車場 | 137,116 | 451,212 | 0 | ▲314,096 | ▲295,298 | ▲18,798 |

| 特別会計 財産区 | 59,789 | 59,789 | 0 | 0 | 0 | 0 |

| 特別会計 介護保険 | 21,365,989 | 20,896,925 | 0 | 469,064 | 364,856 | 104,208 |

| 特別会計 牧野駅東地区再開発 | 126,077 | 93,186 | 32,891 | 0 | 0 | 0 |

| 特別会計 後期高齢者医療 | 3,764,671 | 3,725,184 | 0 | 39,487 | 37,004 | 2,483 |

| 特別会計 老人保健 | 32,586 | 32,586 | 0 | 0 | 24,453 | ▲24,453 |

| 合計 | 186,667,950 | 186,326,898 | 349,764 | ▲8,742 | ▲377,610 | 368,868 |

| 区分 | 歳入 | 歳出 | 翌年度繰越財源 | 実質収支 | 前年度実質収支額 | 単年度収支額 |

|---|---|---|---|---|---|---|

| 水道事業 | 7,692,236 | 6,931,597 | 0 | 760,639 | 0 | 760,639 |

| 病院事業 | 6,049,266 | 5,866,119 | 0 | ▲2,632,377 | ▲2,815,524 | 183,147 |

| 区分 | 歳入 | 歳出 | 翌年度繰越財源 | 実質収支 | 前年度実質収支額 | 単年度収支額 |

|---|---|---|---|---|---|---|

| 下水道 | 12,630,069 | 14,601,605 | 0 | ▲1,971,536 | ▲1,087,899 | ▲883,637 |

(注)1 実質収支とは、歳入から歳出と翌年度繰越財源を引いたものです。

(注)2 企業会計の実質収支の欄は当年度末利益剰余金または当年度未処理欠損金を、前年度実質収支の欄は前年度利益剰余金または前年度未処理欠損金を、単年度収支の欄は純利益または純損失をいうものです。

(注)3 端数処理の関係で、表内の数値にずれが生じる場合があります。

(注)4 老人保健特別会計は、国の制度廃止による経過措置期間終了のため廃止となります。

(注)5 下水道特別会計は、平成23年4月から地方公営企業法の適用に伴い下水道事業会計へ移行したことから、2・3月分の使用料収入などの出納整理期間中(4・5月)の歳入・歳出額を含まない打ち切り決算としているため別書きとしています。

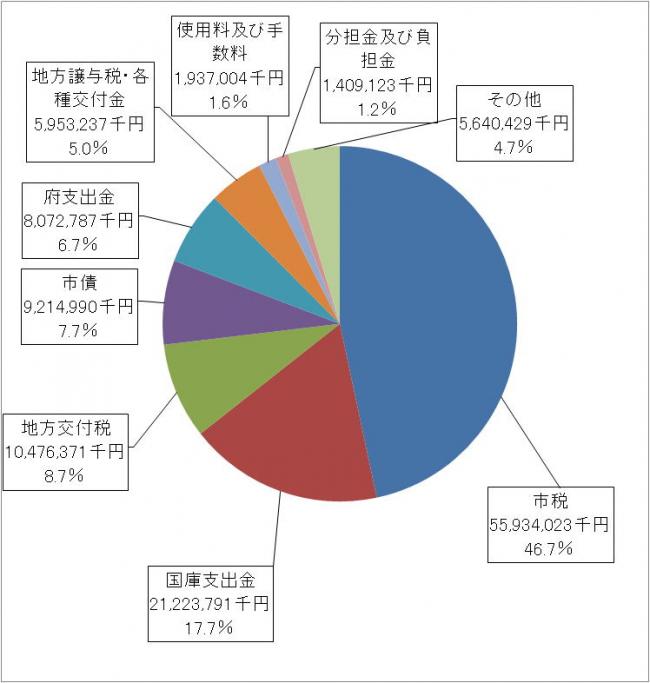

歳入決算の内訳

一般会計歳入決算額 119,861,755千円

- 市税

55,934,023千円 46.7% - 国庫支出金

21,223,791千円 17.7% - 地方交付税

10,476,371千円 8.7% - 市債

9,214,990千円 7.7% - 府支出金

8,072,787千円 6.7% - 地方譲与税・各種交付金

5,953,237千円 5.0% - 使用料および手数料

1,937,004千円 1.6% - 分担金および負担金

1,409,123千円 1.2% - その他

5,640,429千円 4.7%

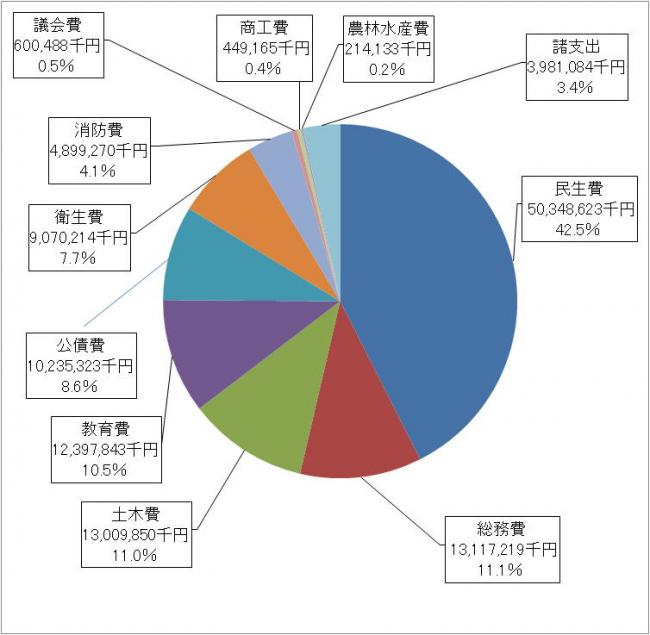

歳出(目的別)決算の内訳

一般会計歳出決算額 118,323,212千円

- 民生費

50,348,623千円 42.5% - 総務費

13,117,219千円 11.1% - 土木費

13,009,850千円 11.0% - 教育費

12,397,843千円 10.5% - 公債費

10,235,323千円 8.6% - 衛生費

9,070,214千円 7.7% - 消防費

4,899,270千円 4.1% - 議会費

600,488千円 0.5% - 商工費

449,165千円 0.4% - 農林水産費

214,133千円 0.2% - 諸支出

3,981,084千円 3.4%

歳出(性質別)決算の内訳

| 性質区分 | 21年度 決算額 (千円) | 21年度 割合 (%) | 22年度 決算額 (千円) | 22年度 割合 (%) | 22年度 増減 (千円) |

|---|---|---|---|---|---|

| 人件費 | 23,391,750 | 20.6 | 23,295,330 | 19.7 | ▲96,420 |

| 物件費 | 16,938,674 | 14.9 | 17,119,847 | 14.5 | 181,173 |

| 事業費 | 4,865,110 | 4.3 | 6,730,936 | 5.7 | 1,865,826 |

| 負担金、補助および交付金 | 17,439,436 | 15.4 | 12,441,231 | 10.5 | ▲4,998,205 |

| 扶助費 | 21,653,417 | 19.1 | 28,107,944 | 23.8 | 6,454,527 |

| 公債費 | 12,591,599 | 11.1 | 10,235,323 | 8.6 | ▲2,356,276 |

| その他 | 16,611,107 | 14.6 | 20,392,601 | 17.2 | 3,781,494 |

| 歳出合計 | 113,491,093 | 100.0 | 118,323,212 | 100.0 | 4,832,119 |

性質別分類区分について

人件費

報酬、給料、職員手当等、共済費などの経費

物件費

賃金、報償費、旅費、交際費、需用費、役務費などの経費

事業費

工事請負費、公有財産購入費

負担金、補助および交付金

消防組合、外郭団体や私立保育所、幼稚園に対する支出金

扶助費

高齢者福祉や障害者福祉、児童福祉、生活保護などに係る経費

公債費

借入金の返済元金、利子

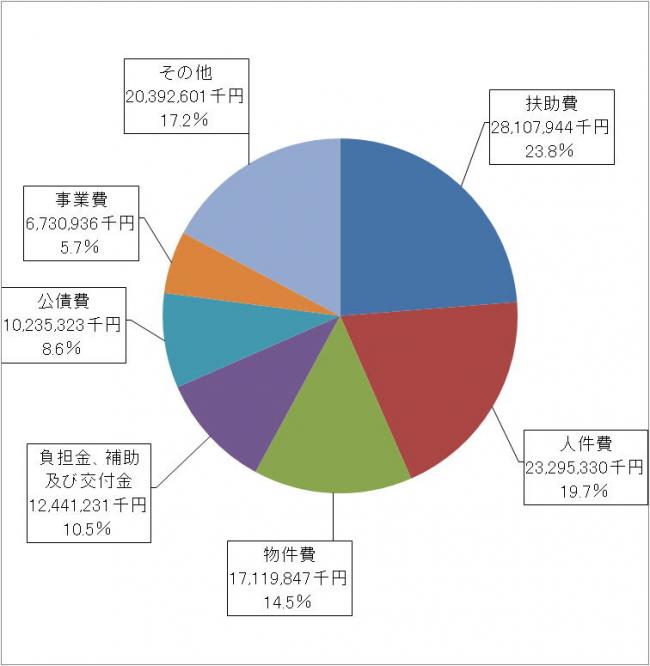

平成22年度の性質別決算額

歳出総額:118,323,212千円

- 扶助費

28,107,944千円 23.8% - 人件費

23,295,330千円 19.7% - 物件費

17,119,847千円 14.5% - 負担金、補助および交付金

12,441,231千円 10.5% - 公債費

10,235,323千円 8.6% - 事業費

6,730,936千円 5.7% - その他

20,392,601千円 17.2%

平成22年度決算に係る健全化判断比率および資金不足比率について

平成19年6月に「地方公共団体の財政の健全化に関する法律」が公布され、地方公共団体は、平成19年度決算から、健全化判断比率および資金不足比率(以下、健全化判断比率等という)を監査委員の審査に付した上で、議会に報告するとともに、住民に対し公表することが義務付けられました。

健全化判断比率のいずれかが「早期健全化基準」以上となった場合は、議会の議決を経て財政健全化計画等を策定し、健全化に取り組まなければなりません。また、「財政再生基準」以上の場合は、地方債の発行が制限されるなど国の管理下で財政を再建することになります。

本市において平成22年度決算に係る健全化判断比率等を算定したところ、下表のとおり、いずれの指標についても「早期健全化基準」を下回っています。

1.健全化判断比率

- 実質赤字比率

市税収入などの市の財政規模に占める一般会計等の赤字額の割合 - 連結実質赤字比率

市税収入など市の財政規模に占める公営企業を含む全会計の赤字額の割合 - 実質公債費比率

市税収入など市の財政規模に占める借入金の実質的な返済額の割合 - 将来負担比率

市税収入など市の財政規模に占める将来負担すべき負債額(退職手当や土地開発公社の負担などの見込み額を含む)の割合

| 実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 | |

|---|---|---|---|---|

| 枚方市 | - | - | 0.3% | 13.5% |

| (早期健全化基準) | (11.25%) | (16.25%) | (25.0%) | (350.0%) |

| (財政再生基準) | (20.00%) | (30.00%) | (35.0%) | なし |

(注)1 実質赤字額または連結実質赤字額がない場合は「-」を表示しています。

(注)2 実質公債費比率は平成19年度決算から算定方法が変更されています。

(注)3 連結実質赤字比率に係る財政再生基準については、平成20、21年度決算では40%、22年度では35%とする経過措置が講じられます。

2.資金不足比率

公営企業ごとに事業の規模に対する資金の不足額の割合

| 会計 | 資金不足比率 | (経営健全化基準) |

|---|---|---|

| 下水道特別会計 | - | (20.00%) |

| 牧野駅東地区再開発特別委会計 | - | (20.00%) |

| 水道事業会計 | - | (20.00%) |

| 病院事業会計 | - | (20.00%) |

資金の不足額が生じていない場合は「-」を表示しています。

お問い合わせ

枚方市役所 総合政策部 財政課 (直通)

電話: 072-841-1311

ファックス: 072-841-3039

電話番号のかけ間違いにご注意ください!