ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

平成26年度決算

- [公開日:2015年10月1日]

- [更新日:2021年8月16日]

- ページ番号:382

ソーシャルサイトへのリンクは別ウィンドウで開きます

平成26年度 決算の概要

一般会計の概要

平成26年度一般会計決算は、実質収支については18億4,195万円となり、24年ぶりに過去最高の黒字額を更新しました。

歳入のうち、市税収入は、個人市民税は前年度に比べて1億7,520万円の減収となったものの、法人市民税が8億9,894万円の増収、固定資産税が2億916万円の増収となり、市税全体では9億2,097万円の増収となりました。また、府支出金が8億5,979万円の減、株式等譲渡所得割交付金が2億880万円の減、自動車取得税交付金が1億6,516万円の減、市債が15億7,933万円の減となったものの、地方交付税が15億9,192万円の増、国庫支出金が28億8,110万円の増、地方消費税交付金が8億8,994万円の増、配当割交付金が2億8,452万円の増となったことなどにより、歳入全体では37億589万円の増となりました。

歳出のうち、公債費が17億860万円の減、繰出金が12億3,455万円の減となった一方、人事院勧告に伴う給与改定や中核市移行に伴う業務量の増加への対応などにより人件費が6億2,206万円の増、障害者の自立支援費の増などにより扶助費が9億3,850万円の増、国の給付金事業により補助費等が15億7,029万円の増、東部スポーツ公園整備事業や小中学校給食共同調理場整備事業、総合福祉センターのリニューアルなどの実施により投資的経費・維持補修費が18億4,324万円の増、税システム再構築委託・高齢者インフルエンザ予防接種委託の増などにより物件費が12億9,778万円の増となったことなどにより、歳出全体では35億9,190万円の増となりました。

今後も、少子高齢化の進展により、市税収入の減少や扶助費の増加などが予想される中、収支の均衡を基本とした、計画的な財政運営に努めます。

特別会計の概要

実質収支は、介護保険と後期高齢者医療、母子寡婦福祉資金貸付金の3会計が黒字となりました。土地取得、財産区の2会計は収支均衡となりましたが、国民健康保険、自動車駐車場の2会計が赤字となりました。

企業会計の概要

水道事業と下水道事業の2会計は黒字を計上。病院事業は赤字となりました。

枚方市平成26年度各会計の決算額

| 会計区分 | 歳入額 | 歳出額 | 翌年度 繰越財源 | 実質収支 | 前年度 実質収支 |

|---|---|---|---|---|---|

| 一般会計 | 125,295,576 | 123,287,726 | 165,896 | 1,841,954 | 1,656,497 |

| 特別会計 国民健康保険 | 45,256,282 | 46,876,854 | 0 | ▲1,620,572 | ▲1,669,796 |

| 特別会計 土地取得 | 1,135,048 | 1,135,048 | 0 | 0 | 0 |

| 特別会計 自動車駐車場 | 95,858 | 495,536 | 0 | ▲399,678 | ▲462,907 |

| 特別会計 財産区 | 66,778 | 66,778 | 0 | 0 | 0 |

| 特別会計 介護保険 | 27,311,165 | 26,450,755 | 0 | 860,410 | 490,716 |

| 特別会計 後期高齢者医療 | 4,884,235 | 4,841,058 | 0 | 43,177 | 41,784 |

| 特別会計 母子寡婦福祉資金貸付金 | 43,115 | 8,427 | 0 | 34,688 | - |

| 区分 | 収益的収入 | 収益的支出 | 純利益 | 前年度純利益 |

|---|---|---|---|---|

| 水道事業 | 7,118,175 | 5,668,203 | 1,449,972 | 1,175,194 |

| 病院事業 | 7,064,881 | 10,103,380 | ▲3,038,499 | ▲290,990 |

| 下水道事業 | 12,958,477 | 10,503,184 | 2,455,293 | 2,091,688 |

(注)1 実質収支とは、歳入から歳出と翌年度繰越財源を引いたものです。

(注)2 企業会計の純利益、前年度純利益のマイナス(▲)は純損失をいうものです。

(注)3 端数処理の関係で、表内の数値にずれが生じる場合があります。

歳入決算の内訳

| 区分 | 25年度 決算額 (千円) | 25年度 割合 (%) | 26年度 決算額 (千円) | 26年度 割合 (%) | 26年度 増減 (千円) |

|---|---|---|---|---|---|

| 市税 | 55,300,051 | 45.5 | 56,221,017 | 44.9 | 920,966 |

| 国庫支出金 | 21,487,037 | 17.7 | 24,368,136 | 19.4 | 2,881,099 |

| 市債 | 12,081,024 | 9.9 | 10,501,698 | 8.4 | ▲1,579,326 |

| 地方交付税 | 11,140,429 | 9.2 | 12,732,349 | 10.2 | 1,591,920 |

| 府支出金 | 8,132,236 | 6.7 | 7,272,441 | 5.8 | ▲859,795 |

| 地方譲与税・各種交付金 | 5,909,224 | 4.7 | 6,627,708 | 5.3 | 718,484 |

| 使用料および手数料 | 2,022,791 | 1.7 | 2,020,306 | 1.6 | ▲2,485 |

| 分担金および負担金 | 1,522,028 | 1.3 | 1,574,800 | 1.2 | 52,772 |

| 繰入金 | 436,240 | 0.4 | 360,614 | 0.3 | ▲75,626 |

| その他 | 3,558,629 | 2.9 | 3,616,507 | 2.9 | 57,878 |

| 歳入合計 | 121,589,689 | 100.0 | 125,295,576 | 100.0 | 3,705,887 |

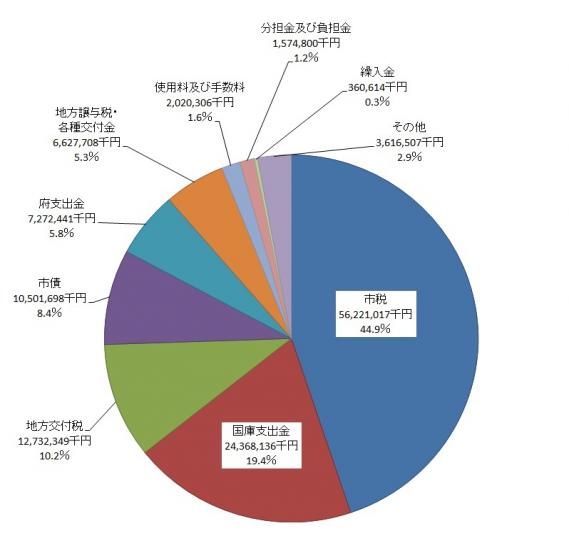

一般会計歳入決算額 125,295,576千円

- 市税

56,221,017千円 44.9% - 国庫支出金

24,368,136千円 19.4% - 地方交付税

12,732,349千円 10.2% - 市債

10,501,698千円 8.4% - 府支出金

7,272,441千円 5.8% - 地方譲与税・各種交付金

6,627,708千円 5.3% - 使用料および手数料

2,020,306千円 1.6% - 分担金および負担金

1,574,800千円 1.2% - 繰入金

360,614千円 0.3% - その他

3,616,507千円 2.9%

歳出(目的別)決算の内訳

| 区分 | 25年度 決算額 (千円) | 25年度 割合 (%) | 26年度 決算額 (千円) | 26年度 割合 (%) | 26年度 増減 (千円) |

|---|---|---|---|---|---|

| 議会費 | 697,099 | 0.6 | 705,655 | 0.6 | 8,556 |

| 総務費 | 11,825,943 | 9.9 | 9,852,771 | 8.0 | ▲1,973,172 |

| 民生費 | 55,557,341 | 46.4 | 60,491,624 | 49.1 | 4,934,283 |

| 衛生費 | 10,050,572 | 8.4 | 11,155,611 | 9.0 | 1,105,039 |

| 農林水産業費 | 200,371 | 0.2 | 209,201 | 0.2 | 8,830 |

| 商工費 | 562,732 | 0.5 | 440,411 | 0.3 | ▲122,321 |

| 土木費 | 10,722,795 | 8.9 | 12,292,139 | 10.0 | 1,569,344 |

| 消防費 | 4,941,889 | 4.1 | 4,676,239 | 3.8 | ▲265,650 |

| 教育費 | 10,537,819 | 8.8 | 10,565,983 | 8.6 | 28,164 |

| 公債費 | 13,059,979 | 10.9 | 11,351,381 | 9.2 | ▲1,708,598 |

| 諸支出金 | 1,539,282 | 1.3 | 1,546,711 | 1.2 | 7,429 |

| 歳出合計 | 119,695,822 | 100.0 | 123,287,726 | 100.0 | 3,591,904 |

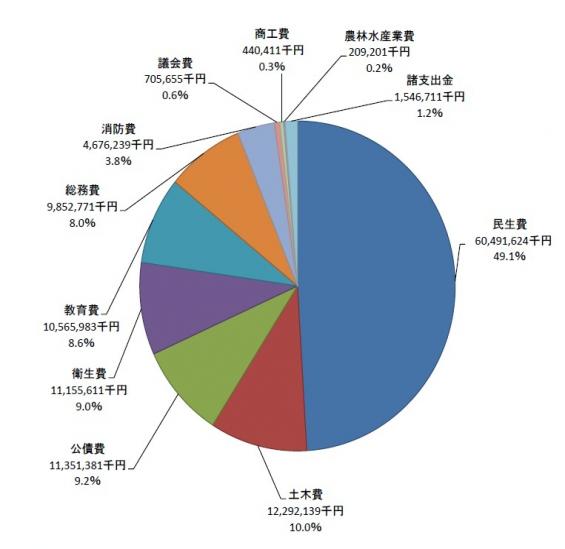

一般会計歳出決算額 123,287,726千円

- 民生費

60,491,624千円 49.1% - 土木費

12,292,139千円 10.0% - 公債費

11,351,381千円 9.2% - 衛生費

11,155,611千円 9.0% - 教育費

10,565,983千円 8.6% - 総務費

9,852,771千円 8.0% - 消防費

4,676,239千円 3.8% - 議会費

705,655千円 0.6% - 商工費

440,411千円 0.3% - 農林水産業費

209,201千円 0.2% - 諸支出金

1,546,711千円 1.2%

歳出(性質別)決算の内訳

| 区分 | 25年度 決算額 (千円) | 25年度 割合 (%) | 26年度 決算額 (千円) | 26年度 割合 (%) | 26年度 増減 (千円) |

|---|---|---|---|---|---|

| 人件費 | 19,939,531 | 16.7 | 20,561,593 | 16.7 | 622,062 |

| 物件費 | 18,180,300 | 15.2 | 19,478,081 | 15.8 | 1,297,781 |

| 投資的経費、維持補修費 | 5,411,993 | 4.5 | 7,255,229 | 5.9 | 1,843,236 |

| 負担金、補助および交付金、繰出金 | 28,868,572 | 24.1 | 29,256,856 | 23.7 | 388,284 |

| 扶助費 | 30,805,087 | 25.7 | 31,743,586 | 25.7 | 938,499 |

| 公債費 | 13,059,979 | 10.9 | 11,351,381 | 9.2 | ▲1,708,598 |

| 積立金 | 2,471,585 | 2.1 | 2,175,699 | 1.8 | ▲295,886 |

| その他 | 958,775 | 0.8 | 1,465,301 | 1.2 | 506,526 |

| 歳出合計 | 119,695,822 | 100.0 | 123,287,726 | 100.0 | 3,591,904 |

性質別分類区分について

人件費

報酬、給料、職員手当等、共済費などの経費

物件費

賃金、報償費、旅費、交際費、需用費、役務費などの経費

投資的経費、維持補修費

工事請負費、公有財産購入費

負担金、補助および交付金、繰出金

消防組合などの一部事務組合や各特別会計、各企業会計、私立保育所などへの支出金

扶助費

生活保護費、児童手当、高齢者・障害者福祉などに係る経費

公債費

借入金の返済元金、利子

積立金

基金の積立金

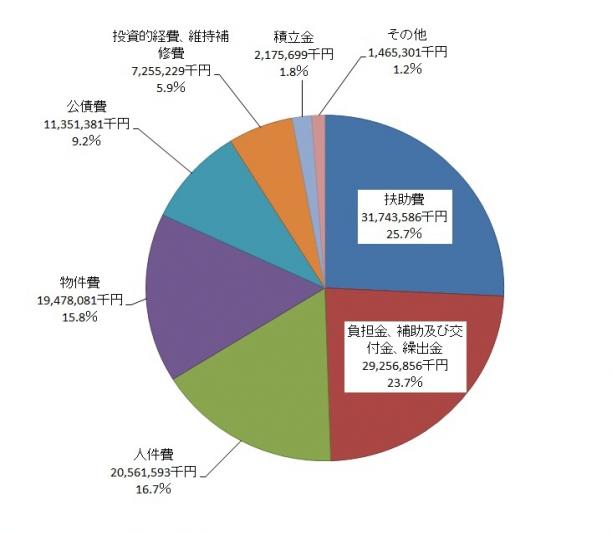

平成26年度の性質別決算額

歳出総額:123,287,726千円

- 扶助費

31,743,586千円 25.7% - 負担金、補助および交付金、繰出金

29,256,856千円 23.7% - 人件費

20,561,593千円 16.7% - 物件費

19,478,081千円 15.8% - 公債費

11,351,381千円 9.2% - 投資的経費、維持補修費

7,255,229千円 5.9% - 積立金

2,175,699千円 1.8% - その他

1,465,301千円 1.2%

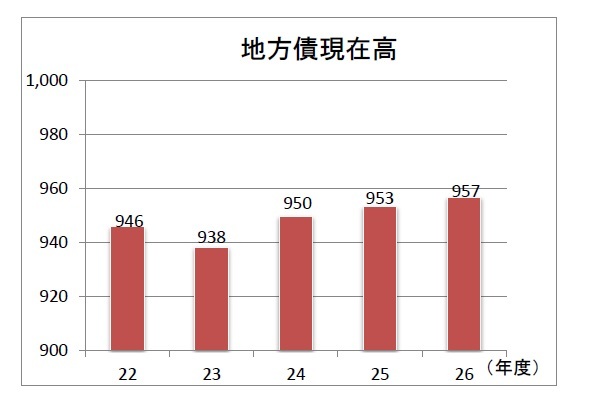

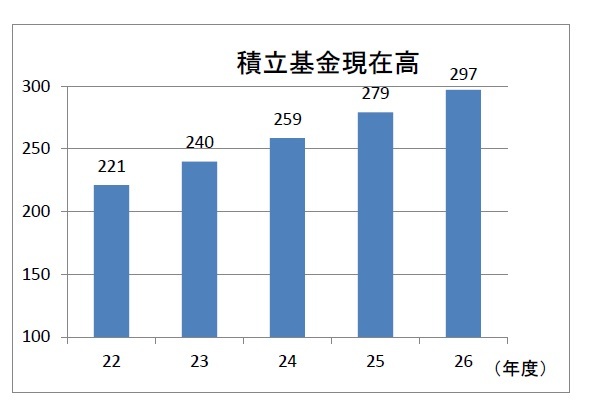

地方債現在高および積立基金現在高の推移

- 平成22年度

946億円 - 平成23年度

938億円 - 平成24年度

950億円 - 平成25年度

953億円 - 平成26年度

957億円

添付ファイル

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Reader をダウンロード(無償)してください。

- 平成22年度

221億円 - 平成23年度

240億円 - 平成24年度

259億円 - 平成25年度

279億円 - 平成26年度

297億円

平成26年度決算に係る健全化判断比率および資金不足比率について

平成19年6月に「地方公共団体の財政の健全化に関する法律」が公布され、地方公共団体は、平成19年度決算から、健全化判断比率および資金不足比率(以下、健全化判断比率等という)を監査委員の審査に付した上で、議会に報告するとともに、住民に対し公表することが義務付けられました。

健全化判断比率のいずれかが「早期健全化基準」以上となった場合は、議会の議決を経て財政健全化計画等を策定し、健全化に取り組まなければなりません。また、「財政再生基準」以上の場合は、地方債の発行が制限されるなど国の管理下で財政を再建することになります。

本市において平成26年度決算に係る健全化判断比率等を算定したところ、下表のとおり、いずれの指標についても「早期健全化基準」を下回っています。

1.健全化判断比率

- 実質赤字比率

市税収入などの市の財政規模に占める一般会計等の赤字額の割合 - 連結実質赤字比率

市税収入など市の財政規模に占める公営企業を含む全会計の赤字額の割合 - 実質公債費比率

市税収入など市の財政規模に占める借入金の実質的な返済額の割合 - 将来負担比率

市税収入など市の財政規模に占める将来負担すべき負債額(退職手当や土地開発公社の負担などの見込み額を含む)の割合

| 実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 | |

|---|---|---|---|---|

| 枚方市 | - | - | 0.8% | - |

| (早期健全化基準) | (11.25%) | (16.25%) | (25.0%) | (350.0%) |

| (財政再生基準) | (20.00%) | (30.00%) | (35.0%) | なし |

(注)1 実質赤字額または連結実質赤字額がない場合は「-」を表示しています。

2.資金不足比率

- 公営企業ごとに事業の規模に対する資金の不足額の割合

| 会計 | 資金不足比率 | (経営健全化基準) |

|---|---|---|

| 水道事業会計 | - | (20.00%) |

| 病院事業会計 | - | (20.00%) |

| 下水道事業会計 | - | (20.00%) |

資金の不足額が生じていない場合は「-」を表示しています。

お問い合わせ

枚方市役所 総合政策部 財政課 (直通)

電話: 072-841-1311

ファックス: 072-841-3039

電話番号のかけ間違いにご注意ください!