ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

都市計画税

- [公開日:2021年4月1日]

- [更新日:2024年4月22日]

- ページ番号:4644

ソーシャルサイトへのリンクは別ウィンドウで開きます

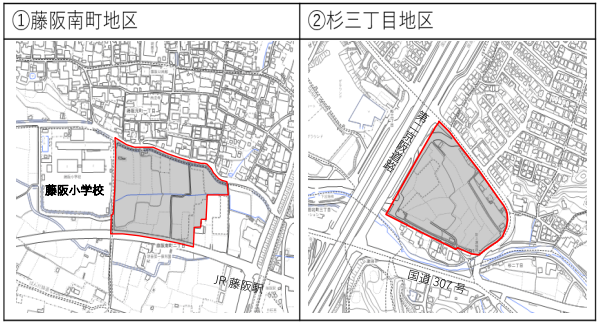

市街化調整区域内の地区計画区域に令和7年度から都市計画税が課税されます

本市では、市街化調整区域(原則、開発や建築等が制限される区域)においても、地区計画を定めた区域については、市街化区域と同程度の開発が可能となります。

市街化区域との課税の均衡を図るため、この地区計画区域内に所在する土地・家屋は、令和7年度から都市計画税が課税されることとなります。

地権者等には、令和6年3月頃に「お知らせ」の送付を予定しています(令和6年1月1日時点の地権者等の方を対象)。

令和7年度から課税対象となる地区計画区域

※地区計画区域は、都市計画法に基づき地区計画を定めている区域で上図が課税対象区域です。

市街化調整区域の地区計画を定めている区域は、都市計画法に基づき地区計画を定め、適合する建築物等の建設を目的とした開発行為等が可能となる区域です。

地区計画については都市計画課へお問い合わせください。(Tel:072-841-1414)

市街化調整区域内の地区計画区域に令和7年度から都市計画税が課税されます(お知らせ)

【FAQ】

〇具体的な税額はいつ分かるのですか?

令和7年4月1日(火)以降であればお答えできます。

(令和7年1月1日(水)[賦課期日]の現況により、4月1日(火)に価格を決定します。)

令和7年4月1日(火)以降、以下の問い合わせ方法によりご確認いただけます。

| 1 | 窓口で問い合わせ(市役所本館2階 資産税課) 令和7年1月1日時点の所有者もしくは代理人で、本人確認ができる証明書や委任状をご持参ください。 |

| 2 | 電話で確認 Tel:072-841-1361(資産税課直通) 過去にお送りした、納税通知書もしくは納付書に記載している「通知書番号」を職員へお伝えください。 |

| 3 | 市ホームページから問い合わせ 資産税課への[問い合わせ]本文に、過去にお送りした、納税通知書もしくは納付書に記載している「通知書番号」をご記入ください。 |

| 4 | FAXで問い合わせ FAX:072-841-3039(市役所代表) 資産税課宛にて問い合わせ本文と、令和7年1月1日時点の所有者もしくは代理人の本人確認ができる証明書や委任状を添付してください。 |

都市計画税とは

都市計画税は、都市計画事業・土地区画整理事業に要する費用にあてるために、目的税として課税するものです。

主なものとしては、街路整備事業、下水道事業、公園緑地事業などがあります。

都市計画事業とは、都市計画施設の整備に関する事業や市街地開発事業のことです。都市計画施設とは次のような施設です。

- 交通施設

道路、駐車場、自動車ターミナル、都市高速鉄道など - 公共空地

公園、緑地、広場、墓園など - 上下水道、電気・ガスの供給施設、汚物処理場、ゴミ焼却場など

都市計画税の税率

0.3%

都市計画税の納税義務者

毎年1月1日(賦課期日)現在において、次に掲げる区域に所在する土地および家屋の固定資産の所有者です。

・市街化区域

・市街化調整区域のうち、地区計画を定めている区域(令和7年度~)

都市計画税の税額算定

都市計画税は次のような手順で税額が決定されます。

固定資産税の評価額にもとづいて課税標準額を算定します。

課税標準額×税率(0.3%)=税額 となります。

都市計画税については、新築住宅にかかる減額の適用はありません。

都市計画税の課税標準

固定資産税の価格が、原則として都市計画税の課税標準額となります。ただし、固定資産税と同様、課税標準の特例措置などの適用がある場合は、特例措置などを適用した後の額が課税標準額となります。

1.住宅用地に対する課税標準の特例

住宅用地(居住の用に供する家屋の敷地)については、固定資産税と同様の課税標準の特例措置が設けられています。

ただし、課税標準の特例率が、次のとおり固定資産税とは異なっています。

ア 小規模住宅用地(住宅1戸につき200平方メートルまでの部分) 課税標準額=価格×3分の1

イ その他の住宅用地(小規模住宅用地以外の部分) 課税標準額=価格×3分の2

2.市街化区域農地に対する課税標準の特例

市街化区域農地については、固定資産税と同様の課税標準の特例措置が設けられています。

ただし、課税標準の特例率が、次のとおり固定資産税とは異なっています。

課税標準額=価格×3分の2

3.負担調整措置

固定資産税と同様の負担調整措置が設けられています。

なお、家屋については、固定資産税と異なり、新築住宅に対する軽減措置はありません。

都市計画税も固定資産税と同様、負担水準に応じてなだらかな負担調整措置がとられています。

都市計画税の免税点

固定資産税の課税標準額が免税点未満のため、土地または家屋に固定資産税が課税されないものについては都市計画税もかかりません。

土地:30万円

家屋:20万円

都市計画税の納税について

都市計画税は、固定資産税とあわせて納めていただくことになります(納期限は固定資産税と同じです)。

納税義務者の方には、固定資産税・都市計画税納税通知書が送付されます。

令和5年度の納期限は、次のとおりです。

| 第1期 | 第2期 | 第3期 | 第4期 |

|---|---|---|---|

| 5月31日 | 7月31日 | 10月2日 | 11月30日 |

納期限は、納税通知書に記載されていますのでご確認ください。

(注)納税通知書は、毎年5月1日頃に発送しています。

お問い合わせ

枚方市役所 市民生活部 資産税課 (直通)

電話: 072-841-1361

ファックス: 072-841-3039

電話番号のかけ間違いにご注意ください!