ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

令和6年度から実施される個人市・府民税の主な税制改正について

- [公開日:2023年10月24日]

- [更新日:2023年11月14日]

- ページ番号:48890

ソーシャルサイトへのリンクは別ウィンドウで開きます

令和6年度から実施される個人市・府民税の主な税制改正について

上場株式等の住民税課税の選択について

上場株式等の配当所得等について、所得税と住民税において異なる課税方式を選択することができましたが、金融所得課税は所得税と住民税が一体として設計されてきたことなどを踏まえ、公平性の観点から、令和6年度の市・府民税より、課税方式を所得税と一致させる改正がなされました。この改正により、所得税と住民税で異なる課税方式を選択することができなくなります。

※上場株式等の配当所得や株式譲渡所得を確定申告した場合は、個人市・府民税の算定所得となりますので、市・府民税非課税の所得基準や配偶者控除、扶養控除等の所得基準等に影響が出る場合があります。また、各種保険料(国民健康保険、介護保険、後期高齢者医療保険)、各種手当等の内容にも影響が出る場合がありますので、上場株式等の配当所得等を確定申告される方は事前に関係する部署へご確認ください。

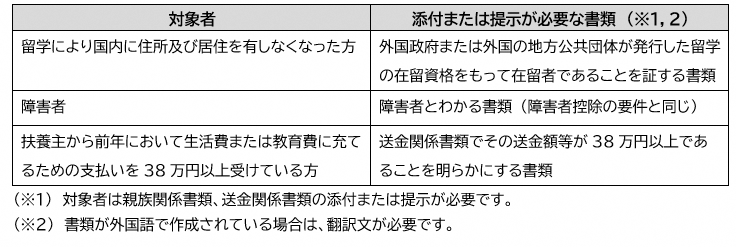

国外居住親族に係る扶養控除の見直し

被扶養者が30歳以上70歳未満の非居住者の場合、下記の場合以外は扶養控除を受けることができなくなります。

森林環境税および森林環境譲与税の創設

※平成 31 年3月に「森林環境税及び森林環境譲与税に関する法律」が成立し、「森林環境税」(令和6年度より課税)および「森林環境譲与税」(令和元年度より譲与開始)が創設されました。

令和6年度より市・府民税が課税される人は、国税として森林環境税を一人年額 1,000 円市区町村が徴収することとされています。その税収は、全額が森林環境譲与税として市区町村や都道府県へ譲与されます。

なお、平成26年度に施行された「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」に伴う個人住民税の均等割に加算されていた年間1,000円(市民税500円、府民税500円)については令和5年度で終了となります。

お問い合わせ

枚方市役所 市民生活部 市民税課 個人住民税担当

電話: 072-841-1353

ファックス: 072-841-3039

電話番号のかけ間違いにご注意ください!