ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

窓口の自己負担割合見直しに関するQ&A

- [公開日:2022年4月1日]

- [更新日:2024年3月31日]

- ページ番号:38063

ソーシャルサイトへのリンクは別ウィンドウで開きます

見直しについて

なぜ2割負担が導入されるのか

後期高齢者医療の財源は、公費約5割に加え、約4割が現役世代からの後期高齢者支援金で支えられています。少子高齢化が進展し、令和4年度以降、いわゆる団塊の世代が75歳以上の高齢者になり始める中で、現役世代の負担上昇を抑え、国民皆保険を未来につないでいくため、負担能力のある方に負担していただくという考えのもとで、一定以上の所得の方に窓口での医療費の2割を負担していただくよう見直しが行われました。

どのような経過で決定したのか

今般の見直しにあたっては、給付は高齢者中心、負担は現役中心という、これまでの社会保障の構造を見直し、全ての世代で広く安心を支えていくため、政府・与党で協議が重ねられ、令和2年12月15日に政府として「全世代型社会保障改革の方針」が閣議決定しました。この方針を受け、政府は後期高齢者医療における窓口負担割合見直し等を内容とする改正法案を国会に提出し、令和3年通常国会において可決・成立したものです。

2割負担の基準について

2割負担の基準はどのようなものか

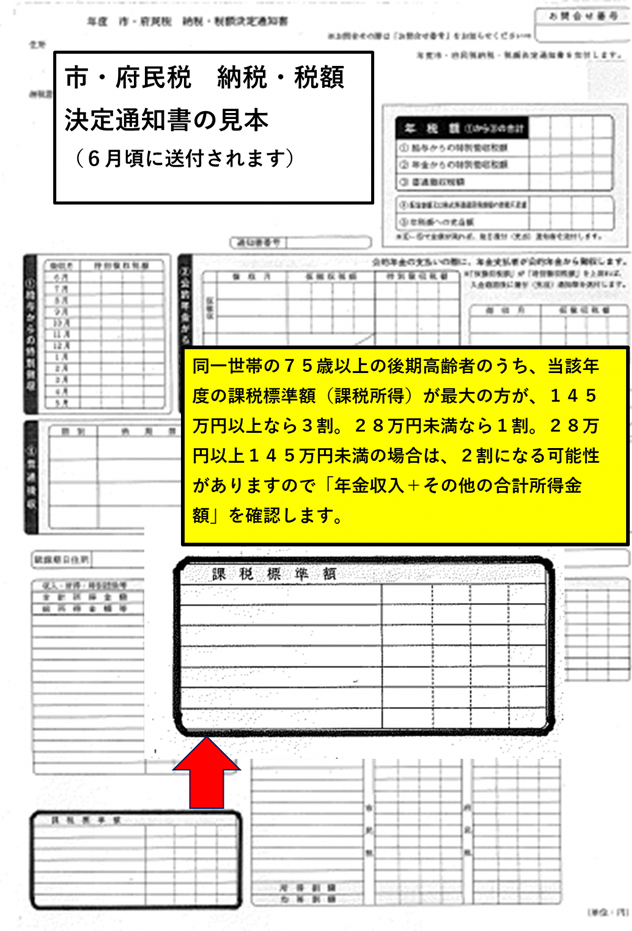

以下のとおり、住民税の課税所得(課税標準額)の基準と一定以上の収入の基準の両方に該当する場合は、2割負担となります。

課税所得基準

収入基準

住民税の課税所得(課税標準額)が28万円以上145万円未満の方については、「年金収入+その他の合計所得金額」を確認します。同一世帯の75歳以上の後期高齢者が1人の場合と2人以上の場合で基準額が異なります。

- 同一世帯に75歳以上の後期高齢者が1人の場合は、「年金収入+その他の合計所得金額」の合計額が200万円以上であれば、2割負担となります。

- 同一世帯に75歳以上の後期高齢者が2人以上の場合は、後期高齢者全員の「年金収入+その他の合計所得金額」の合計額が320万円以上であれば、後期高齢者全員が2割負担となります。

「収入」と「所得」の違いは、控除の有無です。「収入」とは必要経費等控除される前の金額であり、「所得」とは必要経費等控除後の金額です。

その他の合計所得金額とは

なぜ年金は収入で、それ以外は所得を合計するのか

医療では、実質的な負担能力を判断するため、課税所得(課税標準額)のみを基準とすると、同じ収入でも収入形態によっては、控除額が少ないため、課税所得(課税標準額)が高くなり、負担も高くなるために収入基準が設けられています。なお、収入基準額の設定については、対象者の収入のほとんどが年金収入であるため、年金収入しかない世帯をモデルとしています。その上で、「年金収入+その他の合計所得金額」と比較しています。

いつの課税所得・年収で判定するのか

当該年度の被保険者証の窓口負担割合は、当該年度の住民税をもとに大阪府後期高齢者医療広域連合が判定します。令和5年度の被保険者証の負担割合判定は、令和5年度住民税を用いますので、令和4年中の課税所得(課税標準額)・年収、すなわち令和4年1月1日から令和4年12月31日までの課税所得(課税標準額)・年収が対象となります。

何を見たら2割負担になるか分かるのか

- 課税所得(課税標準額)の確認は、毎年6月頃に本市市民税課から送付される「住民税納税通知書」の「課税標準」の額を見てください。令和5年度の判定に使用する令和4年の課税所得(課税標準額)については、令和5年6月頃に「令和5年度住民税納税通知書」が送付されます。

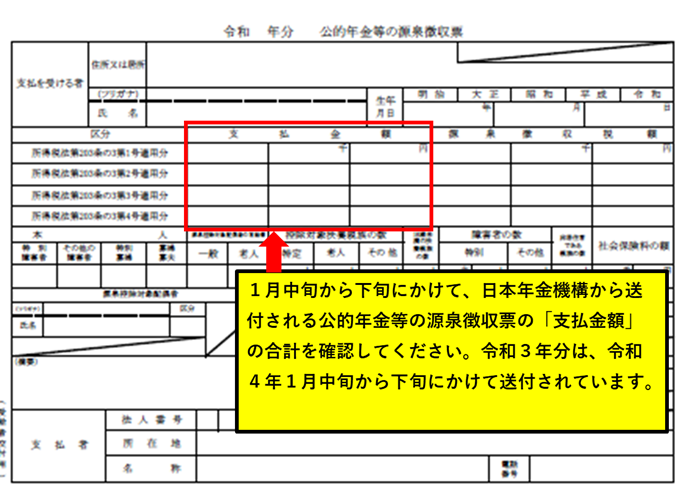

- 年金収入の確認は、毎年1月中旬から下旬にかけて日本年金機構から送付される公的年金等の源泉徴収票の合計支払金額を見てください。令和4年分の公的年金等の源泉徴収票については、令和5年1月中旬から下旬にかけて、日本年金機構から送付されています。

- その他の合計所得金額の確認は、所得税や住民税の対象となる10種類の各種所得(事業所得、不動産所得、利子所得、配当所得、給与所得、雑所得、一時所得、山林所得、退職所得)のうち、公的年金等収入金額以外の収入金額から、必要経費や給与所得控除を差し引いた後の所得金額の合計を確認します。

年金収入について

- 年金収入とは、所得税法に規定する公的年金等(国民年金、厚生年金、恩給、確定給付企業年金、確定拠出企業年金、一定の外国年金等)の収入金額です。

- 遺族年金や障害年金は課税対象ではなく年金収入には含みません。

- 個人年金は公的年金等に該当しないので、年金収入には含みませんが、掛け金等の必要経費を引いたものが、「雑所得」に該当するので、その他の合計所得金額として、2割判定に勘案します。

2割負担の基準はどうやって決まったのか

検討にあたっては、令和2年7月時点の被保険者の所得状況等調査における令和元年の所得状況等を用いて、さまざまな要素が総合的に勘案されています。政府・与党においては、2割負担の対象について現役世代の負担軽減のため、より広い範囲にすべきという意見がある一方、受診抑制が生じることへの懸念を示す意見もある中で慎重に検討が行われています。

窓口負担2割の所得基準は、こうした意見を踏まえ、後期高齢者のうち所得上位30パーセントに相当する課税所得(課税標準額)以上であることと、40年間、平均的な収入で厚生年金を納めてきた方の年金額を超える水準であることなど、高齢者の負担能力や生活状況を踏まえた上で、社会保障審議会医療保険部会等での議論を経て、政府・与党で協議が重ねられ、令和2年12月15日に政府として「全世代型社会保障改革の方針」を閣議決定しました。

この方針を受け、政府として後期高齢者医療における窓口負担割合の見直し等を内容とする改正法案を国会に提出した上で、令和3年通常国会において可決・成立したものです。

(参考)厚生労働省の試算では、平均的な収入で厚生年金を納めてきた方の年金額は、約187万円となっています。

配慮措置について

配慮措置はどのように適用されるのか

今回の配慮措置については、「高額療養費制度」で実施される予定です。高額療養費制度とは、世帯の所得区分に応じた1か月(1日から31日まで)の自己負担額に上限額(自己負担限度額)が設定されており、その金額を超えた部分の費用が支給される制度のことをいいます。

現行制度は、後期高齢者に対する高額療養費の支給については、後期高齢者医療広域連合から初めての支給対象者に対して個別に申請を勧奨しており、申請して登録した口座に振り込まれる取り扱いとなっています。

保険証について

いつ保険証が届くのか

令和6年度については、令和6年7月中旬頃に送付いたします。被保険者証の有効期限は、令和7年7月31日までとなります。

その他

なぜ世帯単位で判定するのか

負担割合については、課税所得等を用いて判定しますが、家計が世帯単位で営まれている実態や、課税所得(課税標準額)は配偶者控除、扶養控除といった世帯構成に応じた控除を適用したものであることを踏まえ、負担能力のある高齢者と同一世帯に属する高齢者については、同等の負担を求めることが世代間の公平の観点から適切であるとの考えによるものです。

お問い合わせ

枚方市役所 市民生活部 保険年金課 保険担当

電話: 072-841-1403

ファックス: 072-841-3716

電話番号のかけ間違いにご注意ください!