ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

統一的な基準による財務書類の公表について(平成28年度決算)

- [公開日:2021年8月16日]

- [更新日:2021年8月16日]

- ページ番号:17699

ソーシャルサイトへのリンクは別ウィンドウで開きます

統一的な基準による地方公会計の整備

総務省より平成27年1月23日付け総務大臣通知「統一的な基準による地方公会計の整備促進について」において、原則として平成27年度から平成29年度までの3年間で、貸借対照表・行政コスト計算書などの財務書類を、全ての地方公共団体において統一的な基準により作成するよう要請がありました。このことにより、地方公会計においては、(1)発生主義・複式簿記の導入、(2)固定資産台帳の整備、(3)比較可能性の確保などの取り組みが一層促進されることになります。

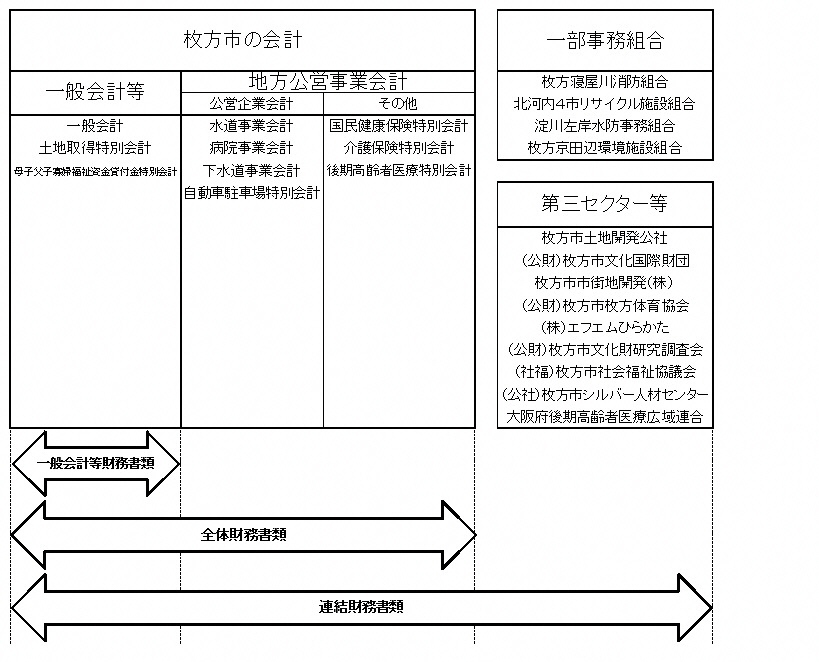

本市は、上記の要請を受け、他の自治体に先駆けて平成27年度決算より国の統一的な基準による財務書類4表(対象範囲は一般会計等)を作成し、公表しました。

さらに本年度は、平成28年度決算に基づき、昨年度に取り組んだ一般会計等財務書類4表だけでなく、一般会計等に地方公営事業会計を加えた全体財務書類4表、全体財務書類に外郭団体等を加えた連結財務書類4表の作成に取り組みました。

【参考】財務書類4表作成の対象範囲

財務諸表4表とは

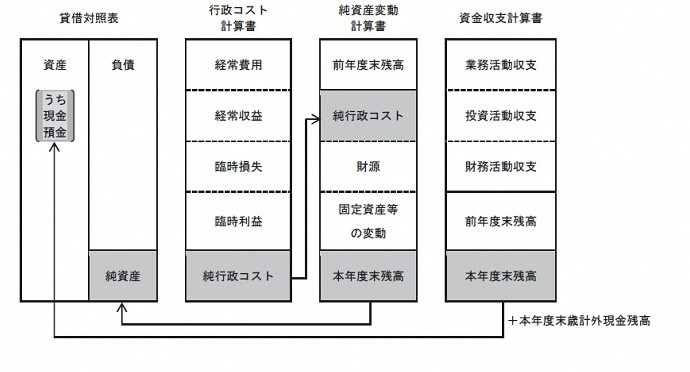

総務省から示された統一的な基準に基づいて作成する財務書類は、「貸借対照表」、「行政コスト計算書」、「純資産変動計算書」及び「資金収支計算書」の4表です(以下の説明は、一般会計等を対象とした財務書類4表についてのものです)。

1.貸借対照表

貸借対照表は、基準日時点における財政状態(資産・負債・純資産の残高及び内訳)を明らかにすることを目的として作成したもので、借方(左側)に科目ごとの住民サービスを提供するための保有資産額を表示しており、貸方(右側)に、その資産を取得するにあたっての負債や純資産の内部構成を表示しています。

2.行政コスト計算書

行政コスト計算書は、会計期間中の地方公共団体の費用・収益の取引高を明らかにすることを目的として作成したもので、資産形成に結びつかない1年間の行政サービスを提供するにあたって、人件費や物件費、補助金など、どのような経費にどれくらいのコストがかかっているか、また、このような行政サービス提供の見返りとしての使用料や手数料といった受益者負担がどの程度あったのかを表示しています。

3.純資産変動計算書

純資産変動計算書は、会計期間中の地方公共団体の純資産の変動を明らかにすることを目的として作成したもので、資産から負債を差し引いた残余である純資産が、行政活動にかかるコスト、市税・補助金収入による増減でどのように変動したかを表示しています。

固定資産等の変動(内部変動)の欄には、内部構成の変動(その他の純資産減少原因・財源及びその他の純資産増加原因の取引高)を表示しています。

4.資金収支計算書

資金収支計算書は、地方公共団体の資金収支の状態、すなわち地方公共団体の活動に伴う資金利用状況及び資金獲得能力を明らかにすることを目的として作成したもので、「業務活動収支」、「投資活動収支」及び「財務活動収支」の三区分により表示しています。

業務活動収支の欄には、人件費や物件費、社会保障給付などの業務支出、市税や国府等補助金などの業務収入、災害復旧などの臨時支出を表示しています。

投資活動収支の欄には、有形固定資産などの形成にかかる公共施設等整備費支出や基金積立金支出などの投資活動支出、投資活動支出の財源として充当した国府等補助金収入や基金取崩収入などの投資活動収入を表示しています。

財務活動収支の欄には、地方債の元本償還にかかる地方債償還支出などの財務活動支出、地方債発行収入などの財務活動収入を表示しています。

各表の関連

財務書類の4表には、次のような相互関係があります。

貸借対照表の資産のうち「現金預金」の金額は、資金収支計算書の本年度末残高に本年度末歳計外現金残高を加えたものと対応し、貸借対照表の「純資産」の金額は、資産と負債の差額として算出されますが、これは純資産変動計算書の「本年度末残高」と対応します。また、行政コスト計算書の「純行政コスト」の金額は、純資産変動計算書にも記載されます。

枚方市の財務書類

枚方市の財政事情(第二部) 平成29年度版

地方公会計の詳細は枚方市の財政事情をご覧ください。

お問い合わせ

枚方市役所 総合政策部 財政課 (直通)

電話: 072-841-1311

ファックス: 072-841-3039

電話番号のかけ間違いにご注意ください!