ページ番号検索の使い方

ページ番号検索の使い方

ホーム

ホーム くらし・手続き

くらし・手続き 子育て・教育

子育て・教育 健康・福祉

健康・福祉 観光・文化

観光・文化 産業・しごと

産業・しごと 環境・まちづくり

環境・まちづくり 市政情報

市政情報

平成28年度から実施される個人市・府民税の主な税制改正について

- [公開日:2016年10月28日]

- [更新日:2022年3月20日]

- ページ番号:8051

ソーシャルサイトへのリンクは別ウィンドウで開きます

平成28年度以降に実施される 市民税・府民税に関する税制改正について

個人府民税の均等割額の改正

大阪府では、平成28年度から平成31年度までの4年間、森林の有する公益的機能を維持増進するための環境の整備に係る施策に必要な財源(森林環境税)を確保するため、個人の府民税均等割額に300円加算します。

なお、森林環境税に関することについては、大阪府ホームページ(森林環境税)(別ウインドウで開く)、または府民お問合わせセンター「ピピっとライン」(電話 06-6910-8001 平日午前9時~午後6時、土日祝・年末年始休み)へ問い合わせてください。

| 平成27年度 | 平成28~31年度 | |

|---|---|---|

| 市民税 | 3,500円 | 3,500円 |

| 府民税 | 1,500円 | 1,800円 |

| 合計 | 5,000円 | 5,300円 |

ふるさと寄附金の拡充

- 特例控除額の上限の引き上げ

都道府県・市区町村に対して寄附金を支出した場合(ふるさと寄附金)における特例控除額の上限が住民税(市民税+府民税)の税額控除前の所得割額から調整控除を引いた額の10%から20%に引き上げられました。 - 申告特例控除(ワンストップ特例制度)の創設

平成27年4月1日以降に支払った都道府県・市区町村に対する寄附金(ふるさと寄附金)について、給与所得者や年金所得者等の方は一定の条件を満たせば、確定申告書や市・府民税申告書を提出することなく、税制上の優遇措置を受けることができる制度(ワンストップ特例制度)が創設されました。

寄附先の自治体に「寄附金税額控除に係る申告特例申請書」を提出されると、所得税寄附金控除相当額、市・府民税の寄附金税額控除額が市・府民税から控除されます。

・適用条件

・1年間(1月1日から12月31日)に支払った寄附金(平成27年3月31日までの寄附金は対象外)

・確定申告や市・府民税申告が不要な給与所得者や年金所得者等

・1年間の寄附先の自治体が5自治体以下

・寄附金を支払った年の12月31日までに寄附先の自治体へ「寄附金税額控除に係る申告特例申請書」を提出

※医療費控除等で確定申告や住民税申告を行う場合、または寄附先が5自治体を超える場合は、ワンストップ特例制度に非該当となります。これらの場合、すべての寄附金について従来通り、確定申告や市・府民税申告にて寄附金控除の申告を行う必要があります。

住宅借入金等特別税額控除の延長

消費税率の引き上げに伴う影響を平準化する観点から、住宅借入金等特別税額控除(住宅ローン控除)の対象となる居住開始年月日が平成26年1月1日から平成31年6月30日までとなりました。個人市・府民税から控除される金額は以下の表のようになります。

| 居住開始年月日 | ~平成26年3月31日 | 平成26年4月1日~ |

|---|---|---|

| 市・府民税からの控除上限額(1) | 97,500円 | 136,500円 |

| 市・府民税からの控除上限額(2) | 所得税の課税総所得金額等の5% | 所得税の課税総所得金額等の7% |

((1)、(2)のうちいずれか小さい額を控除します。)

※平成26年4月以降につきましては、住宅取得に係る消費税率が8%または10%になった場合の控除上限額であり、それ以外の場合の控除限度額は現行どおり所得税の課税総所得金額等の5%(最大97,500円)となります。

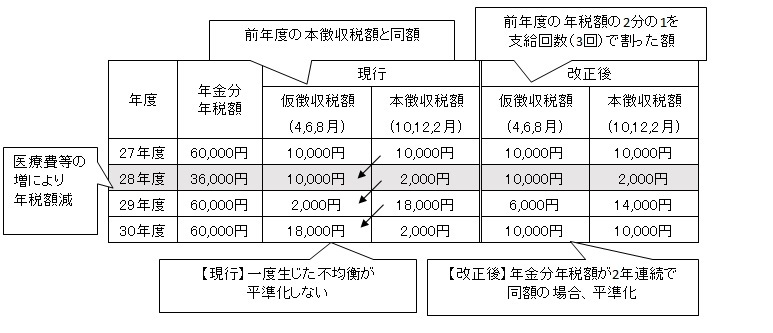

個人市・府民税における公的年金からの特別徴収(引き落とし)制度の見直し

年間の徴収税額の平準化を図るため、仮徴収税額(4、6、8月の引き落とし額)の算定方法が見直しされました。現行の仮徴収税額を前年度の本徴収税額(10、12、2月の引き落とし額)と同額とする算定方法から、「前年度分の公的年金等に係る所得割額と均等割額の合算額(年金分年税額)の2分の1に相当する額とする」こととされました。改正後は、一回あたりの仮徴収税額=前年度の年金分年税額÷2÷支給回数(3回)となります。本改正は平成28年10月1日以後に実施する特別徴収から適用されます。

※本改正は、仮徴収税額の算定方法の見直しを行うものであり、税負担となる年税額の増減を生じさせるものではありません。

【例】

転出、税額変更があった場合の特別徴収税額の見直し

現行の制度では賦課期日(1月1日)後に市町村の区域外に転出された場合、または特別徴収する税額が変更された場合には、公的年金からの特別徴収(引き落とし)が中止され、残額を普通徴収(納付書払い)で納めていただくこととされています。平成28年10月1日以降、転出された場合には一定期間、公的年金からの特別徴収が継続されます。また、税額変更があった場合でも特別徴収が継続される場合があります。

上場株式等の配当・譲渡所得等」に対する軽減税率の廃止

平成25年12月31日までの支払分には、10%(所得税7%、市・府民税3%)の軽減税率が適用されていましたが、平成26年1月1日以降の支払分については、20%(所得税15%、市・府民税5%)の税率に変更となりました。なお、所得税では、平成25年分からは所得税額に復興特別所得税(2.1%)が加算されています。

記帳・帳簿等保存制度の対象者を拡大(平成26年1月から)

事業所得・不動産所得または山林所得を有する全ての白色申告の方が、記帳・帳簿等保存制度の対象となりました。このため、所得税の確定申告を行う必要がなく、個人市・府民税の申告のみを行う方も記帳・帳簿等の保存制度の対象となります。(※平成25年までは、白色申告者のうち前々年あるいは前年分の事業所得等の合計額が300万円を超える方のみが対象。)

お問い合わせ

枚方市役所 市民生活部 市民税課 個人住民税担当

電話: 072-841-1353

ファックス: 072-841-3039

電話番号のかけ間違いにご注意ください!